Что делать, если купленная машина оказалась в залоге?

Содержание:

- Каковы последствия, если купленный автомобиль оказался в залоге у банка

- Можно ли разорвать договор купли продажи?

- Кто забирает транспортное средство, предоставленное в залог

- БУДЬТЕ ВНИМАТЕЛЬНЫМИ

- Можно ли продать залоговый автомобиль

- Смена залога

- Чем опасна ситуация для продавца

- Ответственность за серые схемы

- Чего стоит опасаться?

- Как самостоятельно продать залоговый автомобиль

- Варианты продажи

- Что касаемо двух путей развития событий.

- 3 совета, как купить залоговый автомобиль от банка и не остаться с носом

- Может ли суд изъять залоговый автомобиль у нового хозяина?

- Какую выбрать стратегию поведения при купленной заложенной машине

- Как не стать жертвой мошенника при покупке машины

- Как узнать, находится ли машина в залоге у банка?

- Часто задаваемые вопросы

- Каковы последствия, если купленный автомобиль оказался в залоге у банка

- Что будет, если купить залоговый автомобиль

Каковы последствия, если купленный автомобиль оказался в залоге у банка

Обременение в виде залога, в первую очередь, исключает для нового владельца возможность распоряжения автомобилем путем его отчуждения, т.е. он не сможет его продать, подарить или обменять. Данное ограничение будет действовать до того момента, когда прежний владелец выплатит долг в полном объеме и залог будет прекращен.

Такое развитие событий — в идеале. Но что же будет, если прежний владелец авто перестанет платить по обеспеченному залогом кредиту? К сожалению, такая ситуация чревата уже более серьезными последствиями.

В случае возникновения у бывшего владельца авто задолженности по кредиту, его кредитор вправе обратиться в суд с иском о взыскании с должника задолженности по кредиту с обращением взыскания на предмет залога – автомобиль. Это означает, что при доказанности доводов истца суд может обратить взыскание на заложенный автомобиль. Таким образом, автомобиль будет продан с торгов, а вырученные средства пойдут на удовлетворение материальных требований истца.

В результате автомобиль у нового собственника будет изъят, при этом у него возникает право требования к лицу, продавшему ему автомобиль, о возврате уплаченных за машину денежных средств.

Следует отметить, что к моменту возбуждения гражданского дела автомобиль может быть перепродан неоднократно. В таких случаях к делу в качестве соответчиков привлекаются все участники цепочки продаж заложенного авто.

Можно ли разорвать договор купли продажи?

Когда через некоторое время после покупки ТС выяснилось, что машина оказалась в залоге, возникает много вопросов. Некоторые из них касаются возможности расторгнуть договор. Это возможно, но не является необходимой процедурой в том случае, если обязательство будет снято с автомобиля. Автоматическое прекращение действия залога наступает в нескольких случаях:

- отсутствие записи в реестре;

- покупатель никоим образом не мог знать о наличии залога (при наличии подтверждений);

- признание судом недействительности договора залога;

- погашение кредита произошло после продажи машины;

- приход уведомления о залоге уже после продажи.

Кто забирает транспортное средство, предоставленное в залог

Многие люди говорят, что имущество, предоставленное в качестве обеспечения, забирает банк, — это не так. Этим занимаются судебные приставы после обращения кредитора в судебные инстанции.

Пример из жизни: близкий родственник просрочил кредит, который получил под залог машины. Уже после двухнедельной просрочки начались звонки. Звонили банковские сотрудники и запугивали родственника. Они говорили о том, что если в течение недели долг не будет погашен, они приедут по указанному адресу и заберут залоговое имущество.

Такие запугивания случаются сплошь и рядом, но подобные действия незаконны. Чтобы забрать машину, банк должен обратиться с соответствующим заявлением в суд, и только он решает, что делать с заёмщиком, нарушившим условия кредитного договора.

БУДЬТЕ ВНИМАТЕЛЬНЫМИ

«Больше всего в подобных ситуациях страдают добросовестные, но не слишком внимательные покупатели. Банки, хоть и испытывают сложности с реализацией залогового имущества, все равно хорошо защищены законом», – комментирует для «АиФ» юрист Виктор ЛЕЩЕНКО.

Статья по теме

Насколько опасны громкие шумы в машине? Выясняем, что это может быть

Эксперт уточняет: согласно ч. 1 ст. 334 Гражданского кодекса установлено, что «в случае перехода права собственности на заложенное имущество или права хозяйственного ведения им от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства право залога сохраняет силу. Правопреемник залогодателя становится на место залогодателя и несет все его обязанности, если соглашением с залогодержателем не установлено иное».

Поэтому чаще всего подобные инциденты заканчиваются тем, что суд принимает решение в пользу банка и машину выставляют на торги. Как правило, вернуть деньги покупателю машины с «историей» не удается.

Можно ли продать залоговый автомобиль

Залог — это форма защиты права кредитора на возврат одолженных средств. Такое имущество, согласно статье 346 Гражданского кодекса РФ является собственностью гражданина, он может им пользоваться, но не может отчуждать, то есть дарить или продавать, без согласия держателя залога. Закон допускает, что заемщику может быть предоставлена свобода действий в этом вопросе при заключении договора, но на практике кредитные организации всесторонне защищают свои права, указывая в договорах невозможность отчуждения имущества до полного выполнения финансовых обязательств.

Обратите внимание! Перед тем, как продать машину в залоге у банка, следует внимательно прочитать договор и проконсультироваться с юристом по вашей ситуации

Смена залога

Снять ограничение на распоряжение машиной можно, предложив банку переоформить залог на другое имущество. Принимать замену или нет, решает конкретная финансовая организация. Шансов на положительный ответ будет больше, если альтернативный залог стоит не меньше, чем автомобиль и полностью принадлежит заемщику, без долевого участия родственников и других лиц.

Если банк согласен на смену залога, в кредитный договор вносятся соответствующие изменения, из реестра залогов ФНП удаляется запись об обременении на машину, автовладельцу выдается документ для нотариата и справка в МРЭО. После этого можно продать залоговый автомобиль по стандартной процедуре.

Чем опасна ситуация для продавца

Если владелец машины знал о действующих ограничениях на нее и все же реализовал товар, то при открытии факта такого поведения, оно может обойтись очень дорого. По положениям гражданского законодательства лицо признается недобросовестным продавцом.

Впоследствии его могут ожидать следующие события:

- кредитное учреждение изымает авто у нового владельца по суду. Тогда обманутый индивид обращается с заявлением о защите нарушенных интересов и требует возмещения по расходам с продавца. Покрытие материальных затрат не самое страшное, что может произойти. Поскольку по факту возврата денег, претензии исчерпывают сами себя;

- более плачевным будет обращение в правоохранительные органы и заявление о факте мошенничества за реализацию залогового автомобиля. Тогда заводится уголовное дело и начинается его расследование. При доказательстве наличия умысла могут вменить стать 159 УК РФ. Это грозит уголовным преследованием и даже после отбывания наказания жизнь может кардинально измениться не в лучшую сторону, например, имея судимость нельзя устроиться на высокооплачиваемую должность.

Таким образом, составляя соглашение о реализации, то есть, действуя должным образом, можно при обнаружении факта нахождения машины в залоге, возместить понесенные траты за счет бывшего владельца. Не имея на руках подтверждения покупки, а также акта передачи средств, доказать что-либо в суде не представится возможным.

Ответственность за серые схемы

Процедура продажи кредитного автомобиля достаточно длительная и требует получения специальных разрешений от кредитора — залогодержателя.

Некоторые люди решают поступить иными способами:

- выправить в ГИБДД дубликат паспорта ТС и по нему продать автомобиль;

- реализовать машину без разрешения банка;

- продать авто по частям и затем заявить об угоне транспортного средства.

Все эти действия противоречат законам Российской Федерации и строго наказываются.

Основными статьями уголовного кодекса по подобным операциям являются:

- статья 159 — мошенничество. Наказание может быть от штрафа в размере до 120 тыс. рублей до лишения свободы сроком до 2 лет;

- статья 306 — ложный донос. Наказание аналогично предыдущей статье.

Наказание определяется судом в каждом отдельном случае индивидуально и зависит от степени тяжести проведенных действий и иных ситуаций, приведших к судебному разбирательству.

Из существующей судебной практики можно заключить, что в большинстве случаев мошенники «отделываются» штрафом, но есть и ситуации, когда виновные получают реальное наказание, связанное с лишением свободы.

Помимо указанных статей в большинстве случаев возникают проблемы и со страховыми компаниями, которые расценивают подобные действия как неосновательное обогащение (статья 1102 ГК РФ) и незаконное пользование чужими денежными средствами (статья 1107 ГК РФ). В основном это касается случаев, где автовладелец заявляет об угоне машины.

Таким образом, продать кредитное авто можно как самостоятельно, так и при помощи банка, причем вполне законными путями.

«Серые» незаконные схемы продажи залогового имущества преследуются уголовным кодексом и строго наказываются.

Есть ли возможность ИП получить автокредит без первоначального взноса, рассказывается в статье: автокредит для ИП.

Есть ли возможность ИП получить автокредит без первоначального взноса, рассказывается в статье: автокредит для ИП.

Условия автокредитования в банке Москвы представлены в таблице.

Какие документы нужны для получения автокредита в Сбербанке, читайте здесь.

Чего стоит опасаться?

Последствия для покупателя:

- Риск потерять купленное имущество или крупную сумму.

- Судебные разбирательства.

- Траты на адвоката – юрист нужен обязательно.

Последствия для продавца-мошенника:

- Уголовная ответственность, вплоть до тюрьмы, в зависимости от тяжести ущерба. Согласно статье 159 УК РФ, мошенничество наказывается штрафом до 120 тысяч рублей или не более чем годовым доходом виновного/обязательными работами до 360 часов/ исправительными работами не более чем на год/ограничением свободы до 2 лет.

- Судебные разбирательства.

- Траты на адвоката, если будет пытаться избежать наказания, что очень вероятно.

Как самостоятельно продать залоговый автомобиль

Машина, находящаяся в залоге, может быть продана заемщиком с согласия кредитора, если в договоре не установлен другой порядок реализации залогового имущества. При этом авто все равно остается в залоге. И покупателю нужно иметь в виду, что на автомобиль могут обратить взыскание независимо от того, в чьей собственности он находится на момент обращения взыскания.

Существует реестр залогов движимого имущества, в который обязательно нужно вносить информацию о наличии обременения на авто в порядке, установленном законодательством о нотариате. Как только в этом реестре появляется информация о том, что автомобиль является залоговым, покупатель автоматически считается уведомленным об этом. Признание добросовестности приобретателя в случае обращения взыскания на авто в таком случае невозможно.

Даже если у должника получается реализовать залоговый автомобиль, новый владелец не может поставить его на учет в ГИБДД: при наличии обременения транспортные средства не регистрируют. Тем не менее существуют законные способы продажи машины, находящейся в залоге.

- Продажа по доверенности. Если должник находит желающего приобрести залоговый автомобиль, он может оформить на покупателя генеральную доверенность и, получив деньги за авто, внести их в счет своего долга по автокредиту. Когда задолженность будет закрыта, новому собственнику машины станет доступна ее регистрация в ГИБДД.Конечно, вероятность найти покупателей залогового имущества очень низкая, поскольку всегда есть риск отмены продавцом действия доверенности после получения им денег. В таком случае покупатель теряет и средства, и право на владение автомобилем. При продаже по доверенности стороны должны полностью доверять друг другу, поэтому такая схема используется, как правило, родственниками, хорошими друзьями.

- Гашение задолженности перед банком покупателем ТС. Этот способ продажи залогового имущества идентичен описанному выше. Заемщику, который не может платить по кредиту, необходимо уведомить банк о желании продать авто. Поскольку кредитор заинтересован в том, чтобы ему вернули средства в полном объеме, скорей всего, он возражать не будет, особенно если клиент добросовестный и раньше не допускал просрочек. После погашения покупателем кредитного долга продавца банк отправит в реестр движимого имущества информацию о том, что с автомобиля сняты залоговые ограничения, и новый владелец сможет пройти регистрацию транспортного средства в ГИБДД.

-

Смена залогового имущества. Еще один способ продажи авто в залоге. Должник может предоставить кредитору в качестве залога другое имущество, чтобы обеспечить автокредит. Существуют следующие варианты:

- недвижимое имущество;

- другой автомобиль;

- драгоценности и т. д.

Конечно, заемщик должен документально подтвердить, что он является собственником нового залогового имущества. После того как обременение с машины будет снято и перенесено на альтернативный залог, ее можно будет продать без опасений, что в ГИБДД откажутся регистрировать ТС на покупателя.

Если у должника нет другого имущества, которым можно обеспечить заем, залогодателем может выступить потенциальный покупатель авто, который после сделки выплатит оставшуюся сумму задолженности банку. Такая схема труднореализуема, поскольку требует переоформления большого количества документов и согласия заемщика, покупателя и кредитора.

- Продажа залогового автомобиля компании, которая скупает авто с пробегом. Этот способ позволяет быстро реализовать машину в залоге (обычно сделка проводится в день обращения). Главный недостаток его заключается в том, что компании покупают залоговые ТС очень дешево. Кроме того, они заинтересованы в приобретении авто с небольшим пробегом. И если машине уже 7–10 лет, продать ее очень трудно. Реализация еще более старых автомобилей практически невозможна (их могут купить лишь за символическую сумму).Есть у этого варианта и преимущество: должнику не нужно урегулировать сложившуюся ситуацию с кредитором – этим занимается фирма, которая покупает у него машину.

Варианты продажи

Возникновение финансовых трудностей – частая причина реализации залогового транспортного средства. Правомерными основаниями для продажи являются увольнение, попадание под сокращение, уменьшение доходов, рождение ребенка, болезнь близкого родственника.

Через автосалон

Официальные дилеры предлагают клиентам программу трейд-ин. Основное условие – продажа движимого предмета залога в салоне и покупка другого транспортного средства. Цена автоматически снижается на 10-15% от рыночной стоимости автомобиля. Полученные деньги будут заложены для приобретения новой машины вместе со страховым полисом КАСКО для выплаты компенсации при попадании в ДТП.

Если цена выбранного транспорта выше предыдущей модели, заемщик вправе доплатить разницу за личный счет. За оказание услуг коммерческие компании взимают проценты, которые не учитываются при погашении задолженности перед банком.

Через банк

Для проведения правомерной операции нужно оповестить о возникших трудностях компанию, выдавшую ссуду. Реализация автомобиля без уведомления финансовой организации может быть признана мошенничеством.

Банками определены способы, законно продать кредитное транспортное средство:

- изменение формы ежемесячной выплаты;

- проведение аукциона;

- переоформление заемщика.

При подтверждении неплатежеспособности банки могут назначить отсрочку или снизить сумму поступлений. Уменьшение процентной ставки увеличивает срок кредитования. При реализации автомобиля через торги снижается размер возможной прибыли. Данный вариант не является способом продажи транспорта. Но изменение формы ежемесячной выплаты позволяет минимизировать финансовую нагрузку.

Денежные средства, полученные на аукционе, могут не покрыть сумму займа. Для выплаты оставшегося кредита придется внести личные сбережения. Гражданин вправе самостоятельно найти потенциального покупателя, согласного приобрести залоговое движимое имущество. Для переоформления автокредита достаточно оповестить банк для проверки платежеспособности будущего заемщика. В данном случае транспортное средство реализуется по сниженной цене, что обязывает нового владельца продолжать выплачивать ссуду финансовой организации.

Переоформление объекта залога

При получении ссуды транспорт становится собственностью заемщика, но он не вправе распоряжаться имуществом до полной выплаты денежных средств банку. Поэтому граждан интересует, можно ли машину продать, если она находится в автокредите. Для законной реализации клиент вправе изменить залог. Вместо автомобиля заемщик может предложить финансовой организации недвижимость или земельный участок как гарантию своевременной выплаты ссуды. Новый объект не должен стоить меньше предыдущего предмета залога.

Рефинансирование автозайма

Погашение задолженности – альтернативный вариант реализации залоговой машины. Способами внесения полной суммы являются оформление потребительского кредита или изменение собственника автомобиля. Программа рефинансирования позволяет взять ссуду в другом банке на более выгодных условиях и длительный срок. Гражданин вправе самостоятельно найти потенциального покупателя, который отдаст наличные средства для досрочного погашения займа.

Что касаемо двух путей развития событий.

- Погасить задолженность по кредиту за какого-то негодяя, это будет минимум 300-400 тысяч рублей. Плюс проценты, плюс пеня на просроченный основной долг, плюс пеня на просроченные проценты и так далее, сумма порой бывает просто невероятная. Для нас это не вариант, не для того мы копили, чтобы за свой авто еще и чей-то кредит гасить.

- Способ номер два. Это единственный способ, который вам может помочь. Проверено опытным путем. Скажем так, с одним знакомым это все таки приключилось. Распишем действия подетально, чтобы не допустить осечки.

Если вам поступил звонок от службы безопасности какого-то банка, и вы слышите: «Машина в залоге у банка», не пытайтесь скрываться, отключать телефоны, менять симки – не поможет. Машину у вас могут изъять при банальном нарушении ПДД;

Соглашайтесь на встречу с сотрудником банка, но диктуйте свои условия

Желательно выдерживайте временной минимум 1,5-2 недели до встречи и ВАЖНО, ничего не объясняйте по телефону, объясним для чего это нужно: одновременно начинаем искать СТО, которое готово будет разобрать ваш транспорт до скелета, чем меньше останется на кузове, тем лучше;. Что мы имеем в итоге: кузов авто в гараже, все другие составляющие автомобиля в надежном месте

Встречу через пару дней с сотрудником банка, дабы обговорить все нюансы по поводу возникшей проблемы

Что мы имеем в итоге: кузов авто в гараже, все другие составляющие автомобиля в надежном месте. Встречу через пару дней с сотрудником банка, дабы обговорить все нюансы по поводу возникшей проблемы.

Настал день встречи с сотрудником банка. Поверьте, это не страшно. Сотрудник безопасности рассказывает, как вам не повезло, что машину нужно вернуть, а потом подать в суд на необязательного заемщика. Все это – выеденный грош. В лучшем случае, если выиграете суд, то будут вам платить по 500 рублей долго и счастливо. Смело отвечайте, да, купил, но не машину, а кузов, т.к. была такая же, но попал в ДТП. Готов вернуть, либо как вариант, готов выкупить его у банка за 20-30 тысяч в обмен на снятие ареста и признание имущества вашей собственностью. К сожалению, совсем без расходов не обойтись, но это, на наш взгляд, мелочи, если учитывать, что адвокат в этом процессе совсем не поможет. Так вот, сотрудник банка будет думать, но выбора то, в принципе у него нет! Планы по взысканию задолженности у него стоят, регулярно их за него порицают, поэтому 90% из 100% он на это согласится.

Вносите небольшую сумму в счет погашения кредита;

Получаете документ об отзыве из ареста и, что банк не претендует на ваш «автомобиль», т.е. снятие залогового обременения;

Собираете его обратно, своими силами, либо силами сотрудников СТО;

Пользуетесь далее без опасения, что машина в залоге у банка.

Надеемся, что наша статья поможет читателям восстановить справедливость, т.к. автокредитование в стране – несовершенно.

3 совета, как купить залоговый автомобиль от банка и не остаться с носом

- Все документы – договор, расписки, и другие – оформляйте через нотариуса. К примеру, продавец дал вам расписку в том, что гарантирует передачу транспортного средства и ПТС после того, как вы закроете его долг по автокредиту. Обязательно заверьте этот документ нотариально. Конечно, услуги нотариуса не бесплатные, но лучше потратиться немного на оформление документов, чем потерять крупную сумму.Имея заверенные бумаги, вы сможете при необходимости доказать совершение тех или иных действий.

- Насторожитесь при слишком низкой стоимости. Смотрите на вещи трезво – никто не станет продавать автомобиль себе в убыток. Конечно, возможно разумное снижение стоимости, особенно при проблемах с финансами. Но слишком низкая цена может свидетельствовать о мошенничестве. Возможно, продавцу необходимо как можно быстрее продать проблемную машину и решить таким образом свои трудности.Постарайтесь понять интуитивно мотивы продавца при установлении цены. Соглашаясь на сделку, вы должны быть уверены в том, что предложение чистое. Если сомневаетесь, лучше отказаться.

-

Не позволяйте вами манипулировать. Насторожиться стоит, если вас активно призывают к скорейшему заключению договора купли-продажи, все время пытаются убедить, что покупка легальна и безопасна. О мошенничестве свидетельствует ссылка на особые обстоятельства, давление на жалость, стремление набиться вам в друзья и т. д. Чтобы не попасться на удочку жуликов, нужно прислушиваться к интуиции – в таких ситуациях она всегда подсказывает, как лучше поступить.

Как правило, охотники за легкими деньгами идут на попятную, когда покупатели намереваются сделать проверку технического состояния автомобиля. Если же продавец добросовестный, он не будет против проверки и даже посодействует ей.

Правила покупки залоговых автомобилей несложные, и их нужно соблюдать неукоснительно. Это убережет от ошибок.

Может ли суд изъять залоговый автомобиль у нового хозяина?

C начала июля 2014 года начали действовать поправки, которые касаются статьи 352 ГК РФ. Этот факт сильно изменил ситуацию с покупкой залогового ТС. До принятия этих поправок при невыполнении своих долговых обязательств перед банком, последний имел полное право на изъятие ТС у нового владельца. Покупатель такого транспорта не был защищён законом.

Теперь ситуация складывается иным образом. Покупатель может доказать в судебном порядке свою добросовестность, в результате чего банковское учреждение не сможет забрать авто. С такими изменениями в Гражданском Кодексе добросовестный покупатель имеет право отстоять свою позицию и остаться владельцем законно купленного имущества.

Какую выбрать стратегию поведения при купленной заложенной машине

Машина оказалась в залоге у банка что делать? Начинать действовать стоит, учитывая сложившуюся ситуацию и поставленные перед собой задачи.

Изначально стоит удостовериться на самом ли деле машина находится в залоге. Для этого надлежит посетить сайт электронного реестра, находящийся в открытом доступе. На этот домен вносится информация о действующих прерогативах третьих лиц на автомобили. Однако стоит учесть, что интернет ресурс пополняется с 2014 года и его формирование основано в порядке извещения, что по сути является добровольным для залогодержателей. Но выяснить стоит, у какого именно кредитора есть преференции на авто и в каком положении находится процесс ликвидации долговых обязательств.

Естественно, если вас уже оповестили о наличии задолженности и возможной конфискации, то надлежит действовать уже в несколько ином русле.

Как сохранить купленный товар за собой при наличии соглашения с продавцом о реализации:

- выплатить остаток средств по кредиту. Так, если получится договориться с заемной организацией, то лучше еще до инициирования судебного разбирательства постараться аннулировать заем. Ход будет экономически целесообразным, если первоначальная цена машины была реально снижена;

- дождаться исхода судебного процесса, подавать встречный иск на банк.

ВАЖНО !!! Часто случается и что делать, но по ГАИ обременений нет, а банк грозит конфискацией, утверждая о залоге. В этом случае также надлежит обращаться за защитой в судебные органы и доказывать свою правоту

Статья 352 ГК РФ послужит подспорьем при доказательстве своей невиновности в такой покупке.

Как не стать жертвой мошенника при покупке машины

Чтобы не попасть в подобную неприятную историю нужно на этапе покупки автомобиля выполнить следующие защитные меры:

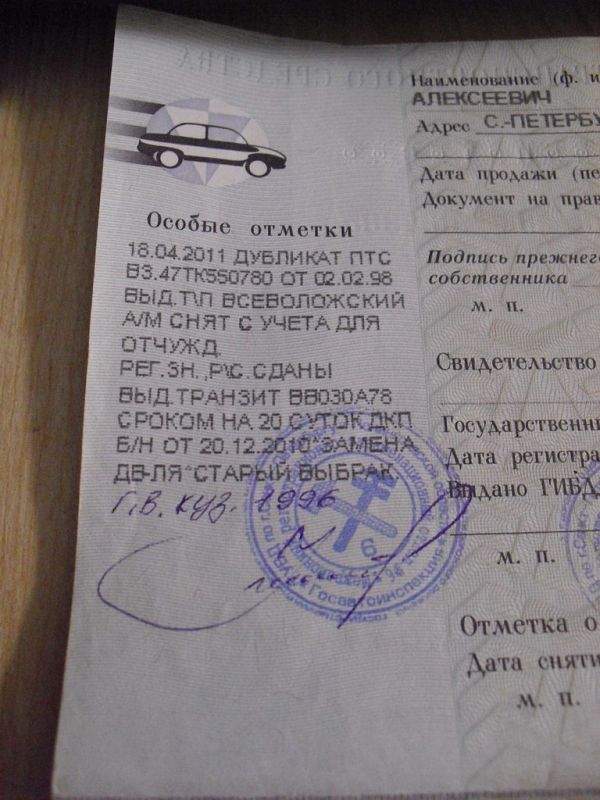

Дубликат ПТС должен насторожить при покупке автомобиля

Обязательно проверить автомобиль на ограничение регистрационных действий.

Требовать от продавца наличие технического паспорта автомобиля. Паспорта заложенных машин обычно находятся в банке до полного погашения кредита. Всяческие его отговорки и наличие дубликата паспорта должны насторожить покупателя. В таком случае, записав номер паспорта, нужно сделать заказ проверки автомашины в списках залогового имущества на сайте ЦБР.

Посмотреть и записать VIN-номер автомобиля, для того чтобы проверить по нему в управлении юстиции историю эксплуатации машины.

Не связываться с продавцом, продающим автомобиль по генеральной доверенности

Если машина окажется кредитной, то доказать мошенничество её владельца будет невозможно, так как не он фактически осуществлял продажу, а его доверитель.

При проведении осмотра машины и опроса продавца следует обращать внимание на его реакцию и поведение. Если он заметно нервничает, агрессивен, торопит с проведением сделки, не хочет показывать техпаспорт, отрицательно реагирует на предлагаемые проверки, легко соглашается на уступки, то всё это является признаком попытки реализации находящегося в залоге автомобиля.

Требовать от продавца предъявления личного паспорта, записывать его личные и контактные данные, передавать деньги в присутствии 2-х свидетелей.

Гарантированно избежать проблем поможет использование услуг автоюриста или нотариуса, обеспечивающих юридическое сопровождение сделки.

Видео: Как проверить документы перед покупкой автомобиля.

Если всё же вы приобрели машину подозрительно дёшево, то поспешите выполнить указанные проверки, ведь, чем быстрее будут приняты меры по розыску мошенников, тем больше вероятность возврата уплаченных средств. В настоящее время банками создаётся общегосударственная единая база данных кредитных историй, в которой учитываются не только данные заёмщиков, но также информация о приобретённом ими ценном имуществе, включая автомобили. Она позволит любому человеку отправить запрос и получить быструю информацию о кредитном автомобиле. Пока данная система находится в стадии наполнения информации.

В крайнем случае помните, что договор купли-продажи автомобиля можно аннулировать.

Как узнать, находится ли машина в залоге у банка?

Само понятие залога означает, что владелец транспортного средства не имеет права распоряжаться автомобилем – то есть обменивать его, дарить или продавать. Под залог можно взять нужную сумму денег в долг – и она будет намного больше, чем в случае беззалогового кредитования. Но для приобретателя подержанного авто это может стать сюрпризом – покупает он просто автомобиль б/у, а потом оказывается, что это подержанная залоговая машина. Банку все равно, кто владеет авто – в случае просрочки он обратится в суд.

По оценкам экспертов, в залоге находится около трети всех представленных в продаже б/у машин. Как проверить это? Практически невозможно, потому что:

- недобросовестный продавец может без проблем оформить дубликат ПТС (если оригинал лежит в банке), сославшись на то, что старый потерял;

- в ГИБДД информации о залоговых машинах нет, хотя соответствующие отметки в идеале ставить должны;

- банки прикрываются банковской тайной и тоже не спешат разглашать секреты своих клиентов.

Можно встретить рекомендации по использованию специальных проверочных сервисов – они позволяют проверять залоговую историю машины по ВИН, но в их базах вашего авто может не оказаться. Кроме того, их услуги обычно платные. Получается, что даже если у б/у машины был всего лишь один хозяин, а продается транспортное средство по оригиналу ПТС, это еще не гарантия честности (то есть беззалоговости) сделки.

Часто задаваемые вопросы

Можно ли ездить на арестованном автомобиле?

Всё зависит от наложенных ограничений. Если оно касается только распоряжения имуществом, вы можете ездить на машине, но не имеете права её дарить или продавать.

Кто оценивает залоговые транспортные средства, подлежащие реализации?

Оценку могут проводить как государственные, так и частные компании.

Что будет, если машина, подлежащая реализации не была продана и она не нужна взыскателю?

В этом случае транспортное средство возвращается владельцу, и он может им распоряжаться по собственному усмотрению.

Что такое Hard collection?

Hard collection (Хард коллекшн)— досудебный этап взыскания транспортного средства, когда кредитор или коллекторское агентство пытается наладить сотрудничество с должником. Должнику напоминают о кредитных обязательствах, называют сумму задолженности, предлагают несколько решений проблемы и вручают претензию.

За какой срок просрочки можно лишиться автомобиля?

У каждого банка свои правила. Если просрочка составила несколько дней или 2 – 3 недели, беспокоиться не стоит. За это автомобили не отбирают. Но неуплата кредита свыше 5 – 6 месяцев — серьёзный повод для беспокойства.

Банк лишили лицензии. Могу ли я не выплачивать залоговый кредит?

Мнение, что нет банка, нет долгов, ошибочное. Отзыв лицензии у кредитной компании не отменяет ваших обязательств по кредиту. Вам и дальше нужно соблюдать условия договора.

Каковы последствия, если купленный автомобиль оказался в залоге у банка

Обременение в виде залога, в первую очередь, исключает для нового владельца возможность распоряжения автомобилем путем его отчуждения, т.е. он не сможет его продать, подарить или обменять. Данное ограничение будет действовать до того момента, когда прежний владелец выплатит долг в полном объеме и залог будет прекращен.

Такое развитие событий — в идеале. Но что же будет, если прежний владелец авто перестанет платить по обеспеченному залогом кредиту? К сожалению, такая ситуация чревата уже более серьезными последствиями.

В случае возникновения у бывшего владельца авто задолженности по кредиту, его кредитор вправе обратиться в суд с иском о взыскании с должника задолженности по кредиту с обращением взыскания на предмет залога – автомобиль. Это означает, что при доказанности доводов истца суд может обратить взыскание на заложенный автомобиль. Таким образом, автомобиль будет продан с торгов, а вырученные средства пойдут на удовлетворение материальных требований истца.

В результате автомобиль у нового собственника будет изъят, при этом у него возникает право требования к лицу, продавшему ему автомобиль, о возврате уплаченных за машину денежных средств.

Следует отметить, что к моменту возбуждения гражданского дела автомобиль может быть перепродан неоднократно. В таких случаях к делу в качестве соответчиков привлекаются все участники цепочки продаж заложенного авто.

Консультация юриста по гражданским спорам. Тел.+7 (812) 989-47-47 Консультация по телефону

Что будет, если купить залоговый автомобиль

Если заемщик перестает погашать кредит, банк обращается в суд, чтобы изъять залоговое имущество. И их не волнует, что у автомобиля новый владелец, который даже не знал о кредите.

Если Вы приобрели залоговый автомобиль, то есть несколько вариантов развития событий:

- предыдущий владелец – честный человек, который погасит кредит с помощью денег, вырученных с продажи авто;

- Вы сможете доказать суду свою добросовестность: банк лишиться залогового права, а возвращения кредитных денег будут требовать только с мошенника;

- Вы не сможете доказать, что обращались в залоговый реестр, и суд признает Вас недобросовестным покупателем, а автомобиль перейдет банку.

Изменения в законодательстве

С 1 июля 2014 года изменилась 352 статья ГК РФ. Теперь после продажи с автомобиля снимается обременение, если покупатель признается добросовестным. Это значит, что он не имел возможности узнать о залоговом договоре на приобретаемое имущество. Чтобы доказать свою добросовестность, необходимо предоставить суду заверенную у нотариуса выписку из залогового реестра. Если на момент приобретения машины, обременение на нее не было зарегистрировано в реестре, то покупатель признается добросовестным и имеет право продолжить пользоваться автомобилем.

Однако не все так просто. Если машину купили до 01.07.2014, до начала действия правок, то банк все еще будет иметь право на изъятие залога. Как бы это не было несправедливо, честный покупатель останется без машины. В таком случае остается только подавать иск на предыдущего владельца и требовать компенсации. Деньги можно вернуть через суд. Именно для этого в договоре купли-продажи нужно указывать настоящую стоимость.

В каких ситуациях автомобиль не изымают

Победу в суде гарантируют следующие три условия, каждое из которых должно быть выполнено:

- сделка осуществлялась после 1 июля 2014 года;

- нет доказательств, свидетельствующих, что покупатель знал об обременении;

- в день покупки была получена и заверена у нотариуса выписка из реестра залогов, свидетельствующая о чистоте автомобиля.

Также есть некоторые обстоятельства, которые ускорят и упростят победу в суде:

- в ДКП указано, что автомобиль не находится в залоге;

- у нового владельца есть оригинал ПТС;

- банк не предоставил в реестр информацию или предоставил ее только после момента перепродажи;

- ни один пункт договора купли-продажи не противоречит законодательству РФ;

В каких ситуациях автомобиль изымают

Теперь разберем обратные условия, выделив некоторые нюансы. Суд постановит передать автомобиль банку при наличии хотя бы одного из следующих обстоятельств:

- авто перепродано до вступления в силу правок в Гражданский кодекс, до 01.07.2014;

- банк или старый владелец автомобиля предоставил доказательства того, что покупатель знал о залоговом обременении;

- новый владелец либо не предоставил выписку из реестра залогового имущества, либо предоставил незаверенный документ, либо предоставил документ, заверенный нотариусом, не имевшего лицензию на момент оказания услуги.

Также есть условия, которые усложнят ведение судебного дела, даже если ни один из вышеперечисленных пунктов не выполнен:

- все экземпляры договора купли-продажи утеряны;

- в договоре не указано, что на автомобиле нет обременений;

- покупатель имеет только дубликат ПТС, еще хуже, если авто продавалось по дубликату;

- нет информации о дате предоставления реестру информации об обременении на данный автомобиль;

- некоторые части договора купли-продажи признаются недействительными (чем больше, тем хуже).