Таблица инкотермс 2010, отличия терминов

Содержание:

- Инкотермс 1936 — первое издание правил

- Общая характеристика условия поставки DDP Инкотермс 2010

- Вносимые в Инкотермс изменения

- Особые соображения

- Оплата импортного НДС

- Кто платит НДС

- Особенности торгового термина

- Что такое Доставка с оплатой пошлины (DDP)?

- Обязанности по базисным условиям поставки DDP (ДДП)

- Распределение обязанностей при поставке на условиях DAP по ИНКОТЕРМС 2010

- What Is Delivered Duty Paid (DDP)?

- Настолько ли термин DDP выгоден для получателя?

- Обязанности сторон на условиях DDP Инкотермс 2010

- Special Considerations

- Базис и условия поставки DDP

- Основные черты Инкотермс 2010

Инкотермс 1936 — первое издание правил

В 1928 году для изучения расхождений в некоторых странах, выявленных в ходе первоначального обследования, было проведено второе исследование. На этот раз объем был расширен до интерпретации торговых терминов, используемых в более чем 30 странах. Основываясь, на результатах исследований в 1936 году была опубликована первая версия правил Incoterms, которая включала торговые термины: FAS, FOB, C&F (CNF), CIF, EXS и EXQ.

Условия поставки FAS Инкотермс

Условия поставки FAS Инкотермс — расшифровка «Free Alongside Ship» (перевод «Франко вдоль борта судна» дословно «Свободно вдоль борта судна») означает, что продавец выполнил поставку, когда товар размещен вдоль борта судна на причале или на лихтерах в указанном порту отгрузки. Риск утраты или повреждения товара переходит от продавца, когда товар расположен вдоль борта судна, с этого момента покупатель несет все расходы.

Условия поставки FOB

Условия поставки FOB Инкотермс — расшифровка «Free On Board» (перевод «Франко борт», дословно «Свободно на борту») означает, что продавец выполнил поставку, когда товар перешел через поручни судна (на борт судна) в указанном порту отгрузки. Риск утраты или повреждения товара переходит от продавца, когда товар находится на борту судна, с этого момента покупатель несет все расходы.

Условия поставки C&F (CNF)

Условия поставки C&F (CNF) Инкотермс — расшифровка «Carriage and Freight» (перевод «Перевозка и фрахт») означает, что продавец выполнил поставку, когда товар перешел через поручни судна (на борт судна) в порту отгрузки. Продавец обязан оплатить перевозку и фрахт, необходимые для доставки товара в указанный порт назначения, а риск потери или повреждения товара, а также любые дополнительные расходы, переходят от продавца на покупателя после размещения товара на борту судна в порту отгрузки.Термин C&F (CNF) (Carriage and Freight) позже перерос в базис поставки CFR (Cost and Freight — Стоимость и фрахт).

Условия поставки CIF

Условия поставки CIF Инкотермс — расшифровка «Carriage, Insurance and Freight» (перевод «Перевозка, страхование и фрахт») означает, что продавец выполнил поставку, когда товар перешел через поручни судна (на борт судна) в порту отгрузки. Продавец обязан оплатить перевозку, страхование и фрахт, необходимые для доставки товара в указанный порт назначения, но риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя.Термин CIF «Carriage, Insurance and Freight» позже перерос в базис поставки «Cost, Insurance and Freight» — «Стоимость, страхование и фрахт».

Условия поставки EXS

Условия поставки EXS Инкотермс — расшифровка «Ex Ship» — (перевод «Франко судно», дословно «С судна») означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставит товар в распоряжение покупателя на борту судна в порту назначения. Продавец несет все риски и расходы, связанные с доставкой товара в порт назначения.Термин EXS (Ex Ship) позже перерос в базис поставки DES (Delivered Ex Ship – Поставка с судна).

Условия поставки EXQ

Условия поставки EXQ Инкотермс — расшифровка «Ex Quay» — (перевод «Франко пристань» дословно «С пристани») означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставит товар в распоряжение покупателя на пристани в порту назначения. Продавец несет все риски и расходы, связанные с доставкой товара на пристань в порт назначения, включая оплату фрахта, выгрузки товара, с последующим размещением товара на пристани, а также оплату пошлин, налогов и сборов при согласовании.Термин EXQ (Ex Quay) позже перерос в базис поставки DEQ (Delivered Ex Quay – Поставка с причала).Встречались два вида условий поставок EXQ:- Ex quay duties paid (с пристани, пошлина оплачена) продавец обязан выполнить импортную таможенную очистку;- Ex quay duties buyer s account (с пристани, пошлина за счет покупателя).Торговые условия поставок, связанные с перевозкой грузов, первого издания Инкотермс были ориентированы в основном на морской вид транспорта.

Общая характеристика условия поставки DDP Инкотермс 2010

Условие поставки DDP означает, что продавец осуществляет поставку, когда в распоряжение покупателя предоставлен товар, очищенный от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовом для разгрузки в согласованном месте назначения. Продавец несет все расходы и риски, связанные с доставкой товара в место назначения, и обязан выполнить таможенные формальности, необходимые не только для вывоза, но и для ввоза, уплатить любые сборы, взимаемые при вывозе и ввозе.

Используя DDP, продавец налагает на себя максимум ответственности и расходов. Продавец обязуется предоставить в распоряжение покупателя груз, прошедший все таможенные формальности, доставив его в оговоренное сторонами место назначения. В таком случае продавец несет все расходы и риски, связанные с транспортировкой товара, включая обязательства по уплате экспортных и импортных таможенных пошлин. Любой налог на добавленную стоимость или иные налоги, подлежащие уплате при импорте, осуществляются за счет продавца, если иное не согласовано в договоре купли-продажи.

Данный термин может быть использован независимо от избранного вида транспорта, а также при использовании более чем одного вида транспорта. Характеристика термина DDP представлена в таблице.

Таблица. Характеристика термина DDP (поставка с уплатой пошлин (название места назначения))

))

| Характеристика | Условия поставки |

| Применяемые виды транспорта | Любой вид транспорта |

| Оплата основной перевозки | Продавец |

| Таможенные формальности для вывоза, уплата экспортных таможенных пошлин | Продавец |

| Таможенные формальности для ввоза, уплата импортных таможенных пошлин | Продавец |

| Погрузка / разгрузка | Продавец / покупатель |

| Переход рисков утраты или повреждения товара от продавца к покупателю | В момент предоставления в распоряжение покупателя товара, очищенного от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовом к разгрузке |

Согласно условиям поставки DDP расходы по доставке до согласованного места назначения несет продавец. Продавец выполняет свою обязанность по поставке, когда он предоставляет в распоряжение покупателя товар, очищенный от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовом к разгрузке, в согласованном месте назначения, с этого же момента происходит переход рисков утраты или повреждения товара на покупателя. Продавец несет все расходы, связанные с выполнением таможенных формальностей при вывозе и ввозе, в т.ч. уплачивает экспортные таможенные пошлины в стране вывоза, а также импортные таможенные пошлины и другие налоги и сборы в стране ввоза.

Все расходы по разгрузке, необходимые для принятия товара с прибывшего транспортного средства в месте назначения оплачивает покупатель, если иное не предусмотрено договором купли-продажи.

Сторонам рекомендуется наиболее точно определить пункт в согласованном месте назначения, поскольку расходы и риски до этого пункта несет продавец. Продавцу рекомендуется обеспечить договоры перевозки, в которых точно отражен такой выбор. Если продавец по его договору перевозки несет расходы по разгрузке в согласованном месте назначения, продавец не вправе требовать от покупателя возмещения таких расходов, если иное не согласовано сторонами.

Не рекомендуется использовать DDP, если продавец прямо или косвенно не в состоянии обеспечить выполнение таможенных формальностей для ввоза (импортную очистку). При желании сторон возложить на покупателя все риски и расходы по выполнению таможенных формальностей для ввоза целесообразно использовать термин DAT (поставка на терминале).

Вносимые в Инкотермс изменения

Иногда стороны желают дополнить какое-либо правило Инкотермс. Incoterms 2010 не запрещает подобное дополнение, однако в отношении этого существует опасность. Для избежания нежелательных сюрпризов сторонам целесообразно в их договоре как можно более точно предусмотреть ожидаемый от таких дополнений эффект. Например, если в договоре изменено распределение расходов по сравнению с правилами Инкотермс 2010, сторонам необходимо ясно указать, намерены ли они изменить пункт, в котором риск переходит с продавца на покупателя.

Пояснение используемых в Инкотермс 2010 терминов: как и в Инкотермс 2000, обязанности продавца и покупателя представлены в зеркальном отражении, в колонке А содержатся обязанности продавца, а в колонке Б — обязанности покупателя. Данные обязанности могут исполняться непосредственно продавцом или покупателем либо иногда в соответствии с условиями договора или согласно применимому праву, через таких посредников, как перевозчики, экспедиторы или иные лица, номинированные продавцом или покупателем с определенной целью. Текст Инкотермс 2010 является самодостаточным.

Перевозчик: для целей Инкотермс 2010 перевозчик является стороной, с которой заключен договор перевозки.Таможенные формальности: требования, которые должны быть выполнены в соответствии с применимым таможенным регулированием и могут включать обязанности в отношении документов, безопасности, информации или фактического осмотра товара.Поставка: данное понятие является многогранным в торговом праве и практике, однако Инкотермс 2010 использует его для обозначения момента, когда риск утраты или повреждения товара переходит с продавца на покупателя.Отгрузочные документы: данное понятие используется в заглавии пункта А8. Оно означает документ, подтверждающий поставку (передачу) товара. По многим терминам Инкотермс 2010 отгрузочным документом является транспортный документ или соответствующая электронная запись. Однако по терминам EXW, FCA, FAS и FOB отгрузочным документом может быть и расписка. Отгрузочный документ может иметь и другие функции, например, составлять часть механизма платежа.Электронная запись или процедура: набор информации, состоящий из одного или нескольких электронных сообщений, и, когда это применимо, функционально выполняющий ту же функцию, что и бумажный документ.Упаковка: данное понятие используется для нескольких целей:1) Упаковка товара должна соответствовать требованиям договора купли-продажи.2) Упаковка товара означает, что товар пригоден для перевозки.3) Хранение упакованного товара в контейнере или ином средстве транспорта.В Инкотермс 2010 понятие упаковка включает и первое, и второе указанное значение. Incoterms 2010 не регулирует обязанности сторон по укладке товара в контейнер и, более того, в случае необходимости, сторонам целесообразно предусмотреть это в договоре купли-продажи.

Новые правила Инкотермс 2020 вступили в действие с 1 января 2020 года.

Особые соображения

DDP используется, когда стоимость поставки относительно стабильна и легко прогнозируется. Продавец подвержен наибольшему риску, поэтому DDP обычно используют продвинутые поставщики; однако некоторые эксперты считают, что есть причины, по которым экспортеры и импортеры США не должны использовать DDP .

Например, экспортеры США могут облагаться налогом на добавленную стоимость (НДС) по ставке до 20%. Кроме того, покупатель имеет право на возврат НДС. Экспортеры также несут непредвиденные расходы на хранение и простой, которые могут возникнуть из-за задержек со стороны таможни, агентств или перевозчиков. Взяточничество – это риск, который может иметь серьезные последствия как для правительства США, так и для иностранного государства.

Для импортеров из США, поскольку продавец и его экспедитор контролируют транспортировку, импортер имеет ограниченную информацию о цепочке поставок . Кроме того, продавец может повысить свои цены, чтобы покрыть расходы по отгрузке DDP или наценку на фрахт. В некоторых случаях фрахтовые накладные увеличивались на 3000–7000 долларов.

Если DDP обрабатывается плохо, входящие грузы, скорее всего, будут проверяться таможней, что вызывает задержки. Задержка отгрузки может также возникнуть из-за того, что продавец может использовать более дешевые и менее надежные транспортные услуги для снижения своих затрат.

#Д

Оплата импортного НДС

Помимо пошлины, при ввозе на ряд товаров уплачивается налог на добавленную стоимость. В условиях DDP указано, что любые импортные пошлины и сборы при ввозе платит продавец. К ним относится и НДС. Но, как правило, покупатель сам оплачивает НДС в бюджет своей страны, только нужно прописать этот момент в договоре поставки отдельным пунктом.

Если импортер – российская компания, то ей это даже выгодно, так как, согласно отечественному законодательству, НДС при импорте возвращается уплатившему налог предприятию. Поэтому платите налог самостоятельно: сумма вернется в бюджет организации, а расходы не ложатся в конечную стоимость товара.

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Кто платит НДС

НДС представляет собой косвенный налог, который взимается по месту потребления товара. При совершении покупки компания выплачивает налог. DDP ИНКОТЕРМС 2010 не подразумевает выплату налога продавцом. Это характерно как для Европы, так и для России. В отечественной практике в договоре прописывается, что НДС обязуется уплатить именно покупатель. Это является результатом сложившейся привычки и не обосновывается юридическими или экономическими нормами. Если в заключённом договоре нет отдельного регламентирующего пункта, то покупатель берёт на себя эту задачу. Объяснением уплаты НДС покупателем является последующее возвращение данной суммы. Таким образом, компания-покупатель оформляет НДС от своего имени. Предполагается, что в случае, если продавец-нерезидент страны сможет найти способ оплаты НДС на импорт, то налог просто потерялся бы.

Если в вашем бизнесе используется DDP базис поставки, то будьте готовы к особому вниманию со стороны не только участников рынка, но и контролирующих органов. Такое ведение бизнеса нередко воспринимается как теневой вариант и побуждает соответствующие структуры к тщательному анализу совершаемых сделок.

В случае если весь комплекс доставки груза ложится на продавца, а покупатель берёт на себя прохождение таможни и уплату импортных пошлин – вы имеете дело с DDU.

DDP оптимально в некоторых ситуациях:

- Если вы не располагаете достаточными средствами для оплаты импортных пошлин.

- Если ваша компания является посредником в сделке.

- Если импорт только официально, а товар уже находится в пределах государства.

До сих пор бытует мнение, что для прохождения таможни в России продавец должен быть оформлен в таможенных органах государства. Но есть и более простой вариант транспортировки.

Условия DDP INCOTERMS оговаривают, что продавец не должен платить за таможенные издержки. Он имеет возможность прибегнуть к услугам декларанта резидента страны, который готов взять на себя эти обязанности за определённое вознаграждение. Размер оплаты следует проследить, так как он повлияет на рентабельность сделки.

Все особенности прохождения таможни следует оговаривать и фиксировать в заключаемом договоре. Так вы избежите последующих затруднений и необоснованных претензий в процессе транспортировки.

Особенности торгового термина

Базис поставки DAP заменил собой сразу четыре старых термина группы D, которые использовались в предыдущей редакции Инкотермс 2000 – DEQ, DES, DDU и DAF. Термин DAP, вступивший в силу 1 января 2011 года, считается наиболее универсальным базисом поставки, включив в себя все виды транспорта.

Исключенный из нового сборника торговых терминов базис DEQ (Delivered Ex Quay — Поставка с причала) относился только к морским перевозкам и требовал от продавца осуществить поставку груза к пристани с разгрузкой для последующей очистки импортером.

С введением нового торгового термина отпала необходимость в использовании также DAF (Delivered At Frontier — Доставлено к границе), который относился только к автомобильному и железнодорожному транспорту и налагал на обе стороны равные права и обязанности по таможенной очистке и перевозке до/с места перехода границы.

Ушли в прошлое еще два термина группы D: DES (англ. Delivered Ex Ship — Доставлено с корабля) и DDU (англ. Delivered Duty Unpaid — «доставлено, сборы не оплачены»). Согласно термину DES поставка считалась выполненной продавцом, когда товар прибывал в распоряжение получателя в судне в обозначенном порту без разгрузки.

DDU предусматривал переход обязательств и рисков от продавца к получателю в момент доставки в указанное место в стране импорта, тогда как все траты по перевозке и таможенному оформлению лежали на продавце, а по импортному оформлению – на получателе. Выгрузка прописывалась в контракте индивидуально, и могла выполняться как продавцом, так и покупателем.

Что такое Доставка с оплатой пошлины (DDP)?

Поставка с оплатой пошлины (DDP) – это соглашение о доставке, согласно которому продавец принимает на себя всю ответственность, риски и расходы, связанные с транспортировкой товаров, до тех пор, пока покупатель не получит или не передаст их в порту назначения. Это соглашение включает оплату транспортных расходов, экспортных и импортных пошлин, страховки и любых других расходов, понесенных во время доставки в согласованное место в стране покупателя.

Краткая справка

- Поставка с оплатой пошлины (DDP) – это соглашение о доставке, в соответствии с которым продавец принимает на себя всю ответственность за транспортировку товаров до тех пор, пока они не достигнут согласованного пункта назначения.

- Продавец обязан оплатить все транспортные и сопутствующие расходы, включая экспортную очистку и таможенную документацию, необходимые для прибытия в порт назначения.

- Риски для продавца широки и включают в себя уплату НДС, взяточничество и расходы на хранение в случае непредвиденных задержек.

- DDP приносит пользу покупателю, поскольку продавец берет на себя большую часть ответственности и затрат по доставке.

Обязанности по базисным условиям поставки DDP (ДДП)

Продавец обязан нести все расходы, связанные с транспортировкой товара, включая любые сборы для экспорта из страны назначения и для импорта в страну назначения. Под словом «сборы» здесь подразумевается ответственность и риски за проведение таможенной очистки, а также за оплату таможенных формальностей, таможенных пошлин, налогов и других сборов.

Условия поставки DDP

не могут применяться, если продавец прямо или косвенно не может обеспечить выполнение импортных таможенных процедур для ввоза товара. Если стороны согласились об исключении из обязательств продавца некоторых из расходов, подлежащих оплате при импорте (таких, как налог на добавленную стоимость — НДС), это должно быть четко определено в контракте купли-продажи.

Термин DDP

может применяться при перевозке товара любым видом транспорта, включая смешанные перевозки. Под словом «перевозчик» понимается любое лицо, которое на основании договора перевозки берет на себя обязательство обеспечить самому или организовать перевозку товара по железной дороге, автомобильным, воздушным, морским и внутренним водным транспортом или комбинацией этих видов транспорта.

В то время как термин EXW Инкотермс 2010 возлагает на продавца минимальные обязанности, термин базиса поставки DDP предполагает максимальные обязанности продавца. При намерении сторон возложить на покупателя все риски и расходы по выполнению импортных таможенных формальностей для ввоза товара целесообразно использовать термин DAP Инкотермс 2010 или DAT Инкотермс 2010.

Распределение обязанностей при поставке на условиях DAP по ИНКОТЕРМС 2010

В любых условиях поставки, будь то FCA, CPT и другие термины, базис поставки DAP ИНКОТЕРМС 2010 не исключение, важным моментом принято считать распределение обязательств между поставщиком и покупателем. Для DAP поставщик обязан предоставить покупателю не только сам товар в оговоренном месте поставки, но и обеспечить его полным комплектом сопроводительных документов. К таким относятся не только товаро-транспортные накладные или морские коносаменты, но и счета и инвойсы, сертификаты соответствия и качества, прочая документация, поименованная в договоре и приложениях к нему.

Допускается замена бумажного документа его электронным эквивалентом при взаимном согласовании такой возможности в тексте договора.

К общим обязанностям покупателя принято относить обязательство оплаты товара на оговоренных условиях и в указанные сроки.

Обеспечение поставки лицензиями и разрешениями, выполнение прочих формальностей

Вся документация, лицензии и сертификаты в стране экспортёра оформляются исключительно поставщиком. Такое же требование возлагается на поставщика и при необходимости оформления транзитных разрешений через третьи страны к пункту назначения.

От покупателя требуется обеспечение всех ввозных разрешений, в том числе и специальных, если импорт товара осуществляется по контракту, ввоз которого, по каким-либо причинам, в стране импортёра ограничен законодательством.

Если в согласованный пункт назначения поставка выполнена фактически, то покупатель получает обязательства оплаты всех оговорённых контрактом платежей и связанных с ним расходов, в том числе и полную цену товарной партии.

Расходы по таможенному оформлению несёт покупатель.

Договора перевозки и страхования

Обычно подразумевается, что договора перевозки по DAP заключает продавец. При этом он же и оплачивает транспортировку до пункта назначения. За правило принимается оформление перевозки (в том числе и несколькими видами транспорта) на традиционно существующих условиях по обычному маршруту и традиционными видами транспорта.

Если в обычной практике отсутствует определение такого пункта поставки, или в отношении него нет договоренности между сторонами контракта, продавец сам выбирает такой пункт в месте назначения.

Покупатель не имеет обязательств по перевозке, равно как и по страхованию груза до его доставки в этот пункт.

Вопросы страхования решаются по договоренности сторон, при этом, каждый из контрагентов обязан по запросу второй стороны предоставить ему всю необходимую для оформления страховки документацию и сведения, касающиеся груза и его перевозки.

Поставка и её принятие

Обязанности продавца при поставке на условиях DAP считаются выполненными в согласованную дату, когда товар доставлен в пункт назначения и полностью готов к разгрузке.

Например, груз, который находится на борту морского судна, не считается поставленным, если судно стоит на внешнем рейде. Поставка будет считаться выполненной после установки судна на причал под разгрузку. Аналогичная ситуация с железнодорожным и автомобильным транспортом. При наступлении такого момента покупатель обязан принять товар.

Риски и их переход

Обычной практикой толкования DAP по ИНКОТЕРМС 2010 риски до момента поставки товара в пункт назначения, готовым к разгрузке, несёт продавец. Однако здесь необходимо учитывать следующие исключения:

- Риски потери, порчи или утраты груза относятся на покупателя, если он не обеспечил получение ввозных лицензий и других разрешений на ввоз товара в страну импортёра. Покупатель также должен согласовать таможенные формальности.

- Точно такие же риски возлагаются на покупателя, если он не известил поставщика оговоренным способом и в назначенный период.

What Is Delivered Duty Paid (DDP)?

Delivered duty paid (DDP) is a delivery agreement whereby the seller assumes all of the responsibility, risk, and costs associated with transporting goods until the buyer receives or transfers them at the destination port. This agreement includes paying for shipping costs, export and import duties, insurance, and any other expenses incurred during shipping to an agreed-upon location in the buyer’s country.

1:32

Delivery Duty Paid (DDP)

- Delivered duty paid (DDP) is a delivery agreement whereby the seller assumes all responsibility of transporting the goods until they reach an agreed-upon destination.

- The seller must arrange for all transportation and associated costs including export clearance and customs documentation required to reach the destination port.

- The risks to the seller are broad and include VAT charges, bribery, and storage costs if unexpected delays occur.

- A DDP benefits a buyer as the seller assumes most of the liability and costs for shipping.

Настолько ли термин DDP выгоден для получателя?

Условия поставки DDP формально очень удобны для покупателя, но на деле он может столкнуться с некоторыми сложностями при выполнении поставки. Первая сложность в этом торговом термине – это цена DDP. Формально покупатель платит только фактурную (инвойсовую) стоимость товара, но на деле цена может отличаться от фактурной стоимости товара в разы, поскольку продавец включает в нее:

- расходы на таможенные формальности;

- все расходы перевозчика;

- НДС при импорте.

Вторая сложность – это невозможность контроля и участия в процессе выбора перевозчика. При этом соглашение между поставщиком и перевозчиком является коммерческой тайной, и покупатель не может требовать от контрагента документов, связанных с перевозкой. Покупатель также не может контролировать общую стоимость транспортировки (например, выбрать более короткий и менее затратный маршрут), а только оплачивает расходы на доставку по факту включенные в цену товара на DDP.

Обязанности сторон на условиях DDP Инкотермс 2010

На продавца на условиях DDP при экспорте ложатся следующие обязательства:

- Предоставить товар в соответствии с коммерческим договором вместе со всеми документами, свидетельствующими о факте продаже (инвойс, спецификации).

- Оформить за свой счет договор перевозки с транспортной компанией.

- Провести упаковку и маркировку груза, достаточную для идентификации товара перевозчиком и получателем.

- Выполнить все экспортные формальности, связанные с вывозом товара.

- Получить все импортные лицензии и разрешения для ввоза в страну получателя.

- Нести все расходы и риски утери и порчи груза до момента, когда товар будет поставлен в указанное покупателем место (обычно на склад).

Поставка считается выполненной, когда товар, прошедший все таможенные формальности, находится на складе покупателя, готовый к выгрузке. В момент приемки груза покупателем он принимает на себя все риски за товар. Поэтому во избежание разногласий в случае обнаружения неисправностей, брака или порчи товара претензии продавцу необходимо предъявлять до того, как товар будет официально принят.

Обязательства покупателя на условиях DDP при импорте

- Оплатить стоимость товара, указанную в договоре.

- Известить продавца о времени и месте поставки товара.

- Принять груз в соответствии с условиями договора по прибытию.

- Выполнить за свой счет выгрузку товара из транспортного средства перевозчика (если это не является обязательством продавца в действующем договоре поставки).

- Нести расходы и риски за товар с момента его приемки.

- Возместить продавцу или перевозчику убыток, связанный с несвоевременной выгрузкой товара и простоем транспорта (если выгрузка не значится в договоре как обязательство продавца).

Special Considerations

DDP is used when the cost of supply is relatively stable and easy to predict. The seller is subject to the most risk, so DDP is normally used by advanced suppliers; however, some experts believe that there are reasons U.S. exporters and importers should not use DDP.

U.S exporters, for example, may be subject to value-added tax (VAT) at a rate of up to 20%. Moreover, the buyer is eligible to receive a VAT refund. Exporters are also subject to unexpected storage and demurrage costs that might occur due to delays by customs, agencies, or carriers. Bribery is a risk that could bring severe consequences both with the U.S government and a foreign country.

For U.S. importers, because the seller and its forwarder are controlling the transportation, the importer has limited supply chain information. Also, a seller may pad their prices to cover the cost of liability for the DDP shipment or markup freight bills. In some cases, freight bills have been marked up by $3,000 to $7,000.

If DDP is handled poorly, inbound shipments are likely to be examined by customs, which causes delays. Late shipments may also occur because a seller may use cheaper, less reliable transportation services to reduce their costs.

Базис и условия поставки DDP

Согласно Инкотермс 2010, доставка на условиях DDP означает предоставление в распоряжение покупателя товара, за который уже уплачены как экспортные пошлины, так и импортные, иные сборы, предусмотренные при вывозе и ввозе. Растаможка – 100%. Покупатель не должен бегать еще и с бумагами. Груз прибывает в условленное место. Он должен быть готовым для разгрузки.

Базисные условия DDP могут использоваться независимо от того, на каком транспортном средстве осуществляется перевозка. Это также может быть и мультимодальная транспортировка.

Условия поставки максимально выгодны для покупателя. На нем – минимальные риски: по разгрузке товара.

На продавца ложится груз ответственности и затрат для уплаты ввозных пошлин и при вывозе груза, НДС, иных сборов, предусмотренных при ввозе в страну назначения для доставки до места назначения, по страхованию (при необходимости).

Если разгрузка согласно договору возлагается на продавца, тогда отдельным пунктом нужно предусмотреть, сколько должен возместить покупатель за эту операцию. Иначе экспортер не сможет получить компенсацию за нее.

Термин DDP не вполне корректно использовать в ситуации, если продавец по тем или иным причинам не сможет выполнить свои обязательства по импортной очистке.

Отличие DDP от DDU

Близким к DDP по смыслу термином Incoterms является термин DDU. Он отличается от DDP тем, что поставка выполняется без оплаты таможенных пошлин. Эти расходы и иные организационные моменты для растаможки ложатся на плечи покупателя.

Отличие DDP от FCA

Разница между DDP от FCA заключается в том, что по условиям договора при FCA продавец обязан очистить груз только от экспортных пошлин. При этом обязанности покупателя гораздо шире:

- Таможенные расходы на импорт, на прохождение таможни;

- Транспортировка товара от франко-места;

- Отгрузка и загрузка груза на франко-месте и, возможно, хранение, если сразу же не получится транспортировать продукцию до места назначения;

- Транзитные расходы, если путь пролегает через территории третьих стран, и т.д.

Условия поставки FCA выгоднее продавцу. Он обязан доставить или предоставить товар перевозчику заказчика во франко-месте. А этим местом может служить даже склад продавца. Поэтому можно даже сказать, что если DDP – это замечательно для импортера, то FCA – для экспортера.

Отличие DDP от DAP

DAP и DDP – это стандартные условия внешнеторгового сотрудничества. Принципиальная разница заключается в том, что по условиям DAP импортные пошлины и сборы оплачивает покупатель, а при поставке согласно DDP – продавец, прежде чем передать груз импортеру.

Стоит заметить, что термин DAP введен в новой редакции Инкотермс 2010, а термин DDP был и ранее.

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Основные черты Инкотермс 2010

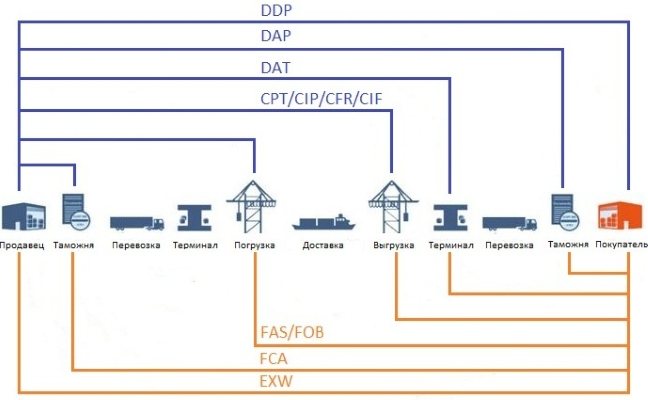

В Инкотермс 2010 количество условий поставки уменьшилось с 13 до 11. В Инкотермс 2010 из перечня условий поставки, содержавшихся в Инкотермс 2000, исключены DES (Delivered Ex Ship — поставка с судна), DEQ (Delivered Ex Quay — поставка с пристани) и DAF (Delivered at Frontier — поставка до границы), которые в последнее время использовались на практике крайне редко. Кроме того, исключены условия поставки DDU (Delivered Duty Unpaid — поставка без оплаты пошлины), которые во многих случаях мало чем отличались от условий поставки CPT (Carriage Paid to — перевозка оплачена до). Введены новые условия поставки DAT (Delivered at Terminal — поставка на терминале) и DAP (Delivered at Place — поставка в месте назначения), которые отражают наиболее часто встречающиеся в настоящее время условия распределения обязанностей между продавцом и покупателем, касающиеся доставки товара.

В Инкотермс 2010 термины делятся на 2 группы: используемые для любого вида или видов транспорта; используемые для морского и внутреннего водного транспорта.

Таблица. Термины Инкотермс 2010

| Характеристика | Условия поставки |

| Применяемые виды транспорта | Любой вид транспорта |

| Оплата основной перевозки | Покупатель |

| Таможенные формальности для вывоза, уплата экспортных таможенных пошлин | Покупатель |

| Таможенные формальности для ввоза, уплата импортных таможенных пошлин | Покупатель |

| Погрузка / разгрузка | Покупатель |

| Переход рисков утраты или повреждения товара | В момент предоставления товара в распоряжение покупателя на территории продавца |

Все термины Инкотермс 2010 имеют собственные наименования, образованные из сокращенных английских словосочетаний: EXW — Ex Works (франко-завод), FCA — Free Carrier (франко-перевозчик), CIP — Carriage and Insurance Paid To (перевозка и страхование оплачены) и т.д.

Первая группа включает семь терминов, которые могут быть использованы независимо от избранного способа перевозки, а также независимо от того, используется один или несколько видов транспорта. К этой группе относятся термины: EXW (франко-завод), FCA (франко-перевозчик), CPT (перевозка оплачена до), CIP (перевозка и страхование оплачены до), DAT (поставка на терминале), DAP (поставка в месте назначения) и DDP (поставка с оплатой пошлин). Указанные термины могут быть использованы, даже если морская перевозка вообще отсутствует

Вместе с тем важно помнить, что эти термины могут быть применены и при мультимодальных перевозках, когда часть пути товар идет морским транспортом

Во второй группе терминов Инкотермс 2010 и пункт поставки, и место, до которого товар перевозится покупателем, являются портами, поэтому термины используются при перевозках морским и внутренним водным транспортом. В эту группу входят следующие термины: FAS (свободно вдоль борта судна), FOB (свободно на борту), CFR (стоимость и фрахт) и CIF (стоимость, страхование и фрахт).

Инкотермс 2010 традиционно использовались в договорах международной купли-продажи, когда товар пересекал границу. В различных частях света создание торговых союзов, как например Европейский союз или Евразийский экономических союз, сделало менее важным видимый контроль над товарами при прохождении их через границу соответствующих сторон.

Поэтому в подзаголовках правил Инкотермс 2010 в явно выраженной форме указывается, что Инкотермс 2010 могут быть использованы как в договорах международной купли-продажи товаров, так и во внутринациональных договорах купли-продажи. В результате Инкотермс 2010 в ряде пунктов четко указывают, что обязанность по осуществлению экспортно-импортных формальностей имеется только тогда, когда это применимо.

Иногда стороны желают дополнить в договоре купли-продажи какое-либо условие поставки

Инкотермс 2010 не запрещают подобное дополнение, однако важно всегда учитывать и то, что при несовпадении условий контракта и положений Инкотермс 2010 приоритет отдается условиям контракта

В заключение отметим, что необходимо обращать внимание на верное указание пункта, следующего за термином Инкотермс 2010 (так называемой географической привязки). Согласно Инкотермс 2010 продавец несет все расходы по поставке товара до пункта, указанного вслед за термином. В некоторых случаях следует дополнительно указать точный пункт внутри порта или места (района, города), где товар передается покупателю

В некоторых случаях следует дополнительно указать точный пункт внутри порта или места (района, города), где товар передается покупателю

К примеру, иногда важно указать более точный базис поставки FOB Клайпеда (терминал Смяльте), нежели просто FOB Клайпеда