Как оформить электронный полис осаго

Содержание:

- Как оформить электронный вариант ОСАГО?

- Как выглядит электронный полис ОСАГО

- Как избежать подделок

- Электронное ОСАГО — особенности, плюсы и минусы

- Полис ОСАГО как выглядит

- Проблемы подделки страховых документов

- Что делать, если инспектор не признаёт предъявленный электронный полис

- Условия страхования по ОСАГО

- Что такое электронный полис ОСАГО?

- Смена места жительства

- Что такое электронный полис ОСАГО

- Преимущества

Как оформить электронный вариант ОСАГО?

Для оформления такого полиса от владельца автотранспортного средства требуется:

1. Выбрать страховую компанию.

2. Уточнить название их официального сайта.

3. Подготовить необходимые документы.

Гражданину потребуется:

- личный паспорт;

- паспорта лиц, которые имеют допуск управлять этим автомобилем;

- диагностическую карту.

5. Пройти регистрацию.

Для этого следует:

- ввести фамилию, имя и отчество;

- серию и номер паспорта;

- адрес по прописке;

- дату рождения;

- номер телефона;

На мобильный номер большинство страховщиков пересылают код, который потребуется ввести в специальное поле для подтверждения пройденной регистрации.

точный адрес электронной почты.

Адрес введенной электронной почты лучше перепроверить несколько раз, поскольку на него придет страховка после перечисления оплаты.

6. В последующем нужно найти раздел, касающийся автотранспортных средств.

7. Кликнуть мышкой по подразделу «ОСАГО».

У большинства компаний на их официальных сайтах предусмотрены подсказки, как заполнять заявку на получение документа. Рекомендуется с ними ознакомиться, чтоб избежать различных ошибок при заполнении.

8. Выбрать команду «Оформить полис».

В зависимости от страховщика подобные команды могут иметь различное название, например, «Оформить новый полис».

9. Внести все данные в заявление.

Здесь нужно указать:

- личные сведения о владельце автотранспортного средства, в частности, его ФИО, паспортные данные и прочее;

- личные данные обо всех лицах, имеющих право на управление этим автомобилем;

- сведения о транспортном средстве: регистрационный знак, мощность двигателя, год выпуска и прочее.

Все сведения об автомобиле нужно брать только с ПТС и диагностической карты.

10. После заполнения заявления необходимо нажать на команду «Расчет стоимости ОСАГО». От человека потребуется подождать 2 – 5 минут пока программа будет обрабатывать все введенные данные.

По окончанию проверки на мониторе компьютера высветиться стоимость ОСАГО.

После перевода денег страховщик сразу отправит на электронную почту ОСАГО, который потребуется распечатать.

Важно: если после произведенного перечисления денежных средств полис не пришел на электронную почту, следует проверить, правильно ли она была указана при регистрации на сайте, а позднее связаться с сотрудниками страховой компании.

Как выбрать СК?

Выбранная страховая компания должна быть надежной, иначе человек рискует остаться без ОСАГО или возникнут лишние сложности при наступлении страховых случаев.

В этом вопросе эксперты советуют:

Внимательно изучать отзывы клиентов о различных страховщиках, особенно обращать внимание на порядок выплаты денежных средств при наступлении страховых случаев. Если много негативных отзывов, то советуется остановить выбор на другой СК

Если много негативных отзывов, то советуется остановить выбор на другой СК.

Убедиться, что страховщик имеет соответствующую лицензию, дающую ему право выдавать электронное ОСАГО.

Обратить внимание, сколько лет компания работает на рынке.

Важно: если длительное время гражданин заключал договор с определенной СК и не возникало никаких разногласий, то лучше оставаться их клиентами и не менять страховщика.

Стоимость

Каждый владелец ТС может рассчитать стоимость полиса. Для этого следует воспользоваться калькулятором, который есть на официальных сайтах страховщиков.

Здесь необходимо ввести следующие сведения:

- класс, к которому относится автомобиль;

- мощность его двигателя;

- сколько человек имеют право управлять ТС и их водительских стаж;

- срок, на который оформляется ОСАГО;

- регион и прочее.

Совет: для полного расчета стоимости необходимо ввести сведения в каждое поле.

В случае, когда у человека возникают трудности с заполнением данных или требуется уточнить какие-либо моменты, касающиеся цены полиса, можно всегда позвонить сотрудникам страховой компании.

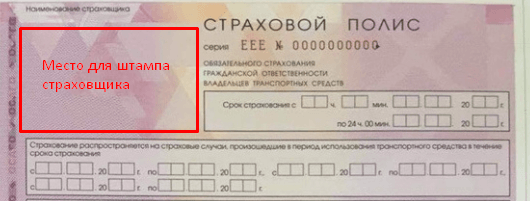

Как выглядит электронный полис ОСАГО

На приведенном ниже фото вы можете увидеть, как выглядит заполненный е-полис ОСАГО

Его важное отличие от бумажного в том, что он не имеет и не должен иметь никаких явных или скрытых визуальных элементов защиты – они здесь совершенно излишни, т. к

тут в защите нуждается не изображение на экране или на распечатке, а содержимое информационных баз данных.

В статьях, описывающих электронный полис, об этом говорится так: «нет привычного защитного микроузора, но он такой же зеленый…»

На это вообще обращать внимание не следует – микроузор и другие видимые через экран и отражаемые на распечатке защитные маркеры можно запросто имитировать

Но народ потихоньку приучают к новому информационному восприятию, поэтому выглядит полис как просто зеленого вида документ. Причем, новые бумажные полисы уже не зеленые, а сложной радужно-сиреневой расцветки, которую внедрили в этом году для борьбы с подделками и левыми ОСАГО.

Электронным же все равно какого они будут цвета: его совсем не обязательно распечатывать на цветном принтере – обычный черно-белый вполне сгодится, т. к. там какую-то значимость имеет лишь информация, а не цвет или даже структура документа. В принципе, можно даже переписать на бумагу все, что имеется на мониторе от руки – результат тот же.

Ниже рассмотрена структура каждого блока полиса отдельно.

Шапка документа: маркеры 1 и 2

Здесь имеется главное визуальное отличие е-полиса – он так и называется: «Электронный страховой полис».

Еще есть отличие в серийном номере: вместо ССС или EEE тут значится ХХХ

Но сам этот цифро-буквенный идентификатор является наиболее важной информацией, даже более, чем в бумажном – именно по нему в первую очередь машины определяют принадлежность страховки

Вот тут заключена одна из главных выгод электронного страхования – как заявляют специалисты, вероятность получения клиентом электронного клона (с одинаковым серийником) равна нулю, т. к. подобное машины сразу же обнаружат.

Срок и периоды страхования: маркеры 3 и 4

Тут все стандартно: машина страхуется на год, за исключением временных полисов. Также и с периодами использования – прописываются соответствующие даты, точно как и в бумажном варианте.

Страхователь и собственник: маркеры 5 и 6

Думаю, кто такой страхователь и собственник вы знаете – страхователь страхует машину в страховой компании (у страховщика), а собственник пользуется страховкой и это не обязательно одно и то же лицо. Поэтому и поля для каждого отдельные.

Данные автотранспорта и водителей с допуском к его управлению: маркеры 7 и 8

Тут указаны основные сведения об авто: модель/марка, VIN-код или № кузова, госномера, а также серия/номер паспорта транспортного средства (ПТС) и цель эксплуатации.

В блоке ниже перечислены лица, допущенные к управлению машиной с указанием их ФИО и серии/номера водительского удостоверения (ВУ).

Сразу за этими блоками идут привычные обще-информационные пункты, которые читать все же нужно – они могут изменяться.

Стоимость полиса и особые отметки: маркеры 9 и 10

В двух следующих блоках указана стоимость полиса (страховая премия) и особые замечания. Последние тоже важны, т. к. в е-страховании именно тут обычно прописывается место приобретения страховки (адрес веб-сайта) и номер оплаченного онлайн-заказа.

Даты, подпись и печать: маркеры с 11 по 13

Как и на бумажном полисе внизу присутствуют две даты: дата заключения договора и дата выдача полиса (обычно они совпадают).

Также прописана фамилия и инициалы страхового специалиста – представителя страховщика, с его подписью и печатью страховой компании.

Тут нужно уточнить, что и печать, и подпись, как бы красиво они не выглядели, но это всего лишь факсимиле. Что такое факсимиле? Это точное копирование какого-либо графического оригинала: буквально этот термин означает «делай подобное», в переводе с латыни. То есть, то же самое, что и подписи на банкнотах, к примеру. Соответствующая у них и значимость – чисто ознакомительная.

Но есть внизу е-полиса и важное отличие – отсутствие личной подписи клиента (страхователя). На месте подписи имеется только запись «Страхователь» и нет даже факсимильной имитации

По правилам электронного страхования клиентскую подпись заменяет авторизация покупателя в своем аккаунте, куда он предоставляет все свои данные. Да, несколько это все странно, но без живой подписи е-документ считается действенным, а вот бумажный нет, конечно.

Как избежать подделок

Для автолюбителей, которые решили, что новые бланки смогут полностью исключить вероятность приобретения фальшивки, следует сразу отметить, что это не так. Да, безусловно, новое оформление и высокая степень защиты резко сократят количество фальсификаций, и возможность приобретения не легитимного документа также резко сократится.

Важно: стоит помнить, что мошенники могут обманывать автолюбителей не только с помощью подделок, но и с помощью оригинальных бланков нового образца. Делается это чаще всего в офисах региональных представителей страховщиков (причем совершенно не важно, большие это фирмы или нет)

Суть обмана заключается в следующем: оплата за полис переводится не на счет компании, выдающей страховку, а на счет одного из мошенников. После этого автолюбителю выдается заполненный полис нового образца, имеющий все необходимые степени защиты (поскольку он является оригиналом), но сведения о выданном документе в базу данных PCA не вносятся

Делается это чаще всего в офисах региональных представителей страховщиков (причем совершенно не важно, большие это фирмы или нет). Суть обмана заключается в следующем: оплата за полис переводится не на счет компании, выдающей страховку, а на счет одного из мошенников

После этого автолюбителю выдается заполненный полис нового образца, имеющий все необходимые степени защиты (поскольку он является оригиналом), но сведения о выданном документе в базу данных PCA не вносятся.

В итоге получается, что, имея оригинальный полис, водитель не имеет страховки, и в результате дорожного происшествия не сможет получить никакой компенсации. Правда, стоит сразу же отметить, что подобные дела могут быть отправлены на рассмотрение в суд, и практически в 100% случаев их решение выносится в пользу автомобилиста — ведь водитель оформлял полис правильно, а за все нарушения со стороны своих сотрудников (в том числе и за их мошеннические действия) несет ответственность сама страховая фирма.

Другой, также распространенный вариант нарушений — регистрация полисов с указанием некорректной даты. Чаще всего такие полисы оформлялись по просьбе самих автовладельцев, успевших попасть в аварию, но не успевших своевременно приобрести страховку. Правда, в последнее время подобного рода обман почти не применяется, поскольку проверка полисов и срока их действия осуществляется инспекторами сразу на месте дорожного происшествия. Для того, чтобы защитить себя от приобретения фальшивки либо недействительного документа, стоит руководствоваться рядом правил:

- не приобретать автостраховку по слишком низкой цене (ее всегда можно уточнить на сайте союза автомобильных страховщиков);

- оформлять полис следует только в официальном офисе;

- перед тем, как приобретать страховку, следует почитать отзывы об этой фирме (особенно если поблизости нет филиалов крупных страховых компаний);

- также будет хорошо, если их офис открылся достаточно давно и не вызывал нареканий у клиентов.

Электронное ОСАГО — особенности, плюсы и минусы

Все граждане РФ, у которых есть автотранспортные средства, обязаны иметь полис ОСАГО. Езда на машине без обязательной страховки грозит наложением штрафа в сумме от 500 до 800 рублей (актуальность размера штрафа уточняйте дополнительно). Полис всегда необходимо хранить рядом с правами и документами на автотранспортное средство.

Страхование автогражданской ответственности подразумевает защиту имущественных интересов автовладельцев от риска причинения вреда здоровью, жизни и имуществу третьих лиц, при использовании транспортного средства. Полис ОСАГО действует на территории Российской Федерации.

Например: Владелец автомобиля Жигули въехал в автомобиль Мерседес. Владельцу дорогого автомобиля не стоит беспокоиться об отсутствии денежных средств у виновника аварии. Ремонт машины возместит страховка ОСАГО владельца Жигулей.

Страховые компании, которые имеют право осуществлять обязательное страхование транспортных средств, должны иметь на это лицензию. Страховку оформляет или владелец или водитель авто. Начиная с 2017 года все страховые компании обязаны предоставлять электронные полиса по желанию клиентов.

Полная информация о страховке ОСАГО вы можете прочитать в статье «Как рассчитать стоимость и где купить и что такое страховой полис ОСАГО».

Денежное возмещение выплачивается только в случае полного уничтожения автомобиля, в случае, когда сумма возмещения более 400 тыс. руб., смерти потерпевшего или получения им инвалидности первой или второй группы.

Ремонт можно осуществлять только в компаниях, рекомендованных страховой компанией.

Законом установлен минимальный гарантийный срок на ремонтные работы — 6 месяцев, срок ремонта определен в 1 месяц. Страховая компания несет ответственность за качество ремонта и сроки его выполнения.

Уже два года автовладельцам предоставлена возможность приобретения страхового полиса посредством интернет.

При этом есть два способа оформления полиса ОСАГО:

- Стандартный – выписывается на стандартном бланке, высылается почтой. Бумажный полис можно купить в режиме онлайн. Про онлайн страхование ОСАГО мы писали отдельный выпуск.

- Электронный – е-ОСАГО, он высылается на электронную почту заказчика.

Номер полиса регистрируется в электронных базах МВД и в базе Российского Союза Автостраховщиков. Страховая компания должна быть официально зарегистрированным членом РСА. Это снижает вероятность подделки и мошенничества.

Развитие электронного документооборота делает электронный полис ОСАГО востребованным не только в крупных городах России, но и в далеких провинциях. Если раньше владельцы авто в маленьких поселениях предпочитали е-полис на стандартных бланках, теперь чаще можно увидеть полис, оформленный через интернет.

Экспертами сделан прогноз, что через несколько лет электронные полиса полностью заменят стандартные бланки.

Преимущества (+) электронных полисов

Рассмотрим положительные стороны оформления e-полисов:

- Не надо тратить время на посещение страховой компании, стоянии в очередях, оформить страховку можно дома или на работе;

- Обеспечивается сохранность документа, его нельзя «забыть дома», случайно выбросить или порвать;

- Оформление можно произвести круглосуточно;

- Наличие электронных калькуляторов позволяет посчитать сумму страховки.

Электронная страховка заверяется электронной подписью, высылаемой с Полисом.

Недостатки (−) электронных полисов ОСАГО

Помимо преимуществ, есть и негативные моменты в использовании электронных полисов:

- Клиент сам вводит данные об автомобиле и водителях, неверная информация может повлечь невозможность совершения сделки.

- Базы данных РСА также могут содержать недостоверные данные, что не позволит оформить электронный полис.

- Необходимость проверки полиса сотрудниками ГИБДД по базам данных, на что требуется время.

Несмотря на наличие негативных моментов, услуга оформления электронных полисов остается востребованной и перспективной. Это подтверждается данными статистики: за 4 квартал 2017 года оформлено в два раза больше е-ОСАГО, чем за аналогичный период прошлого года.

Советы и рекомендации по покупке электронной страховки ОСАГО онлайн

Полис ОСАГО как выглядит

Общие характеристики полиса обоснованы тем, что его выпускает государственная компания «Госзнак», занятая в сфере печати и других важных документов. Поэтому применяются примерно те же технологии защиты и основы дизайна, что и у бумажных купюр.

Основные общие свойства бланка заключаются в:

Особой плотности бумажного носителя. Он покрыт микросеткой, обладает светло-зеленым, удобным для восприятия цветом. Орнамент защищает фоновое поле от подделки.

В наличии тиснение с рельефом, а именно – тиснение в области серийного номера, которое также защищает от подделки.

В лист встроены защитные полосы и волокна. Основное устройство – полоса с напылением металла. Она наносится с обеих сторон полиса.

В теле бланка можно найти водяные знаки

Они представлены в виде эмблемы основой страховой компании «РСА».

Но всё же наиболее важное отличие полиса заключается в его размере. Тело на 1-2 см больше, чем стандартный лист формата А4

Это позволяет легко отличить подделку.

Дизайн образца 2015 года неяркий, ничто не отвлекает от содержания. Вообще, страховой полис состоит из двух основных частей:

- «тело» полиса, защитное фоновое нанесение;

- содержание документа, то есть область заполнения со всеми штампами, номерами и данными.

Область заполнения уже некоторое время остается неизменной, несмотря на модификации. В 2016 году она не претерпела изменений. Ее главное качество состоит в простом дизайне, который удобен при заполнении и рассмотрении всей написанной информации. Визуально полис делится на несколько зон, а именно:

- Шапка.

- Поля перечисления пунктов.

- Область визирования.

Каждая из областей делится на подвиды. Так, в шапке располагаются штамп, серийный номер и другие информационные поля.

Проблемы подделки страховых документов

Случаи мошенничества участились после увеличения страховых тарифов.

В бланках предыдущего образца было множество недочетов:

- отсутствие необходимого количества формуляров;

- слабый уровень протекции от фальсификаций;

- вывод на печать без применения специального оборудования.

Население не было достаточно информировано о наличии защитных мер и приобретало недействительные документы. Были даже разработаны аферы. После выявления подделки собственник ТС, подав иск в судебную инстанцию, получал денежное возмещение. Е-ОСАГО — первый шаг на пути улучшения защиты полиса.

Внедрение электронных полисов — отличный шанс уменьшить вероятность мошенничества

Что делать, если инспектор не признаёт предъявленный электронный полис

Бывает, что сотрудник дорожно-патрульной службы не признаёт достоверность интернет-формы, требуя исключительно бумажный вариант, оформленный в офисе страховой компании. Помните — и электронный документ, и бумажный на фирменном бланке — равнозначны. Если у должностного лица нет возможности проверить данные страховки на месте, на водителе нет никакой вины.

В случае, когда инспектор ДПС продолжает настаивать на показе бумажного документа на бланке, ему следует напомнить о нововведении. Все работники дорожно-патрульной службы проходили инструктаж по указанному вопросу, поэтому требование о предъявлении бумажного носителя — неправомерно.

Выписанный при таких обстоятельствах штраф считается незаконным, поэтому его можно будет обжаловать. Для начала следует:

- Написать претензию на имя начальника отделения ГИБДД (в том районе, где вас оштрафовали).

- Если положительного результата не будет, обращайтесь в суд.

Это касается тех ситуаций, когда полис действительно зарегистрирован в общей информационной базе.

Если документ легитимный, не стоит бояться отстаивать свои права. Законодатель, принимая изменения, учитывал интересы владельцев транспортных средств, поэтому при обращении в судебные инстанции закон будет на стороне водителя.

Как ДПС проверяет полис на подлинность

Ушли те времена, когда сотрудники госорганов проверяли распечатанный на специальном бланке полис на предмет его срока действия и данных водителя ТС. Теперь новые полисы хранится в базе Российского Союза Автостраховщиков. В таком случае действительность документа проверяется посредством входа на специальный портал мультисервисной телекоммуникационной сети МВД. Для этого сотруднику потребуется войти в базу, указать регистрационный номер и VIN-код автомобиля, а затем запустить поиск.

Не только должностные лица, но и граждане могут проверить полис на официальном сайте РСА. Алгоритм действий практически аналогичный.

Достоинства и недостатки Е ОСАГО

Дистанционный документооборот имеет неоспоримые достоинства:

- Документ невозможно потерять.

- Простота оформления — это можно сделать сидя дома.

- Вам не навяжут дополнительные услуги, чем часто занимаются страховые компании.

- При бдительности в оформлении вероятность обмана практически равна нулю.

- Автовладельцы могут выбрать абсолютно любую страховую компанию.

Есть и минусы у такого нововведения:

- В случае совершения множества ошибок при заполнении полис будет недействителен.

- Автолюбители-новички не могут оформить документ, так как о них нет информации в базе данных.

Ещё один существенный недостаток — длительность процесса идентификации. Ввиду неотлаженной работы информационного портала сотрудники ДПС тратят много времени на проверку данного вида полиса.

Как выглядит эдектронный полис ОСАГО

Чтобы не стать жертвой мошенников, продающих поддельные полисы, важно знать, как проверить документ на его подлинность. Для этого потребуется:

- Зайти на официальный интернет-ресурс РСА в раздел «ОСАГО».

- Найти подраздел «Проверить полис» и войти в него.

- В открывшееся поле ввести требуемые данные (проверка возможна по VIN-коду автотранспортна или номеру бланка).

- Дождаться проверки сведений и ознакомиться со статусом документа.

Если появилась строка со значением «Находится у страхователя», это говорит о том, что страховка действительна и имеет юридическую силу. При появлении статуса «Находится у страховщика» можно судить о том, что бланк выдан автовладельцу, но сведения пока не внесены в единую информационную базу.

Когда на экране отображается «Напечатан производителем», значит, бланк готов, однако, он ещё не передан в филиал страховой. Если документ поддельный или недействителен, отображается определение «Потерял силу или утерян».

Условия страхования по ОСАГО

Условия, правила и порядок заключения договора ОСАГО установлены в гл. II ФЗ №40.

Какие основные принципы автогражданки:

- Необходимость наличия полиса ОСАГО у каждого владельца ТС;

- Гарантия возмещения ущерба пострадавшему в ДТП;

- Запрет на использование ТС без ОСАГО;

- За езду без полиса предусматривается наказание.

Основные условия по ОСАГО:

- Полис выписывается на 1 год, с момента окончания страховка перестает действовать, дополнительного времени на заключение договора не выделяется;

- Документ должен быть предъявлен сотруднику ГИБДД при проверке в бумажном варианте или в электронном виде;

- Полис может быть оформлен без ограничений или с допуском к вождению автомобиля определенного круга водителей;

- Страхователь может обратиться за оформлением ОСАГО в любую страховую компанию, она не вправе отказать в выдаче документа;

- Для оформления полиса потребуется диагностическая карта с результатом техосмотра ТС (Действие правила приостановлено до октября 2021 г.);

- Объектом обязательного страхования выступает риск гражданской ответственности владельца ТС по обязательствам, возникшим в результате причинения вреда жизни, здоровью или имуществу потерпевших при ДТП;

- Пострадавший обращается за возмещением ущерба, нанесенного транспортному средству, в свою страховую компанию в порядке прямого возмещения убытков;

- Если у виновника нет ОСАГО, он возмещает ущерб пострадавшему из собственных средств.

Стороны договора

Сторонами договора страхования являются страхователь и страховщик.

Страхователь – это физическое или юридическое лицо, имеющее транспортное средство, подлежащее страхованию по ОСАГО. Страхователем может выступать не только собственник, но и водитель, допущенный к управлению.

Страховщик – это страховая компания, заключающая договор обязательного страхования машины. Ее выбирает страхователь самостоятельно. По закону страховщик не имеет право отказать в оформлении полиса, если страхователь предоставил необходимые документы.

Стоимость ОСАГО

Сколько будет стоить полис обязательного страхования ОСАГО зависит от базовых ставок и коэффициентов страховых тарифов.

Они установлены Указанием Банка России от 28 июля 2020 г. N 5515-У.

В них содержатся минимальные и максимальные базовые ставки в зависимости от технических характеристик и статуса собственника ТС.

Коэффициенты, зависят от:

- Региона использования (КТ);

- Количества произведенных страховщиками страховых возмещений в предшествующие периоды (КБМ);

- Мощности ТС (КМ);

- Полис с ограниченной страховкой или нет (КО);

- Навыков вождения водителя (КВС);

- Сезонного или временного использования ТС (КС);

- Срока договора ОСАГО (КП).

Центральный банк запретил использовать для расчета цены отдельные параметры страхователя, например, такие, как национальность, должность, и т. д.

Цена полиса ОСАГО зависит от категории ТС. Расчет производится по следующим формулам:

|

Категория ТС |

Формула расчета |

|

«В», «ВЕ» (в том числе такси) |

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС |

|

«А», «М», «С», «СЕ», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины |

Т = ТБ х КТ х КБМ х КВС х КО х КС |

Данные формулы применяются, если ТС не следует к месту регистрации или проведения техосмотра.

В этих случаях расчет производится без учета коэффициента КТ и вместо КС применяется КП.

Например, для категории «В» и «ВЕ» формула будет следующей:

Т = ТБ х КБМ х КВС х КО х КМ х КП.

Если ОСАГО оформляется для автомобиля категории «В», который зарегистрирован в иностранном государстве и временно используется в РФ, формула такая:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КП.

Что такое электронный полис ОСАГО?

Электронным ОСАГО (обязательное страхование автогражданской ответственности) называется полис, оформляемый через интернет и являющийся аналогом бумажного документа.

Такая страховка отличается рядом особенностей:

- имеет такую же юридическую силу, что и полис, полученный лично в офисе страховой компании;

- для получения необходим такой же пакет документов, что и при оформлении бумажного варианта;

- простые требования к подаче заявления;

- страховка приходит на электронную почту сразу, после успешного перечисления денежных средств на счет страховщика.

Важно: единственное отличие от бумажного варианта, что электронный документ не распечатывается на особом бланке с государственным знаком. Примечание: ОСАГО успешно оформляются во многих страховых компаниях страны, начиная с 01 июля 2015 года

Примечание: ОСАГО успешно оформляются во многих страховых компаниях страны, начиная с 01 июля 2015 года.

Как выглядит электронный полис?

По внешнему виду электронная страховка практически не отличается от полиса, полученного в офисе компаний.

На таком документе отображается:

- серия и номер;

- наименование страховой компании, в которой оформлялся документ;

- срок действия;

- фамилия, имя и отчество застрахованного лица;

Показывается ФИО человека, являющегося владельцем транспортного средства.

- модель автомобиля;

- его технические характеристики, в частности, идентификационный номер, государственный регистрационный знак;

- паспорт транспортного средства;

Прописывается серия и номер, указанный в паспорте автотранспортного средства.

- ФИО граждан, имеющих право управлять этим автомобилем;

- стоимость и прочее.

Важно: в зависимости от страховщика, пересылаемые ОСАГО могут быть цветными или черно – белыми

Смена места жительства

Регистрация автомобиля привязана к адресу регистрации собственника ТС. Соответственно при смене прописки владельца авто вся документация на автомобиль должна быть переоформлена.

По окончании процедуры вам выдадут ПТС с внесенной отметкой о смене регистрации и новое СТС. Имея на руках все приведенные в соответствие документы, необходимо внести изменения в полис ОСАГО.

Вам понадобятся:

- паспорт страхователя или его доверенного лица;

- доверенность представителя страхователя (рукописная на внесение изменений в полис или нотариальная, если потребуется возврат излишне уплаченной страховой премии);

- полис ОСАГО (оригинал);

- измененные ПТС и СТС;

- квитанция об оплате полиса (если имеется на руках).

При заключении договора водитель сообщает страховщику сведения о себе и о своем автомобиле, которые затем вносятся в единую электронную систему союза страховщиков. Достоверность этих данных подтверждается документами. Логично, что их замена влечет необходимость внести изменения в полис ОСАГО. Иначе в будущем придется объяснять инспектору, почему в бумагах и сведениях РСА существуют расхождения и, возможно, заплатить штраф.

Страховщику обязательно необходимо сообщить, если:

- водитель поменял ВУ на новое;

- автомобиль планируется использовать дольше указанного при оформлении страховки срока;

- был заменен ПТС;

- получены новые номера на ТС;

- автомобиль сменил владельца;

- водитель (водители) сменил анкетные данные или адрес регистрации

В п. 8 ст. 15 ФЗ «Об ОСАГО» перечислены все случаи, когда страхователь должен сообщить страховщику об изменениях данных, которые внесли в договор в момент подписания. Извещают о них в письменной форме. Это касается номера прав, паспорта, телефона и др. В этом пункте отсутствует четкая инструкция по поводу сроков, когда надо сделать это.

Иногда изменения учитывают при разбирательствах после ДТП. Сумма выплат изменяется. Речь идет о смене места проживания, кол-ва шоферов и периода использования авто. Серьезная ответственность грозит водителю, данные о котором отсутствуют в страховом полисе. Он пострадает, решив самовольно изменить период использования. Видов наказаний два: регресс (снятие выплат) или административная ответственность.Когда извещают агента и получают новый полис ОСАГО:

- Новый водитель в полисе (о том, как вписать водителя в полис ОСАГО, подробно рассказано здесь).

- Получение новых водительских прав (подробнее о том, нужно ли менять полис при замене прав, читайте тут).

- Изменение периода пользования.

- Замена ПТС.

- Изменение места жительства.

- Замена госномера.

- Изменение личных данных.

- Смена собственника ТС.

Справка! Наказания не будет, но вот разбирательств с сотрудниками ГИБДД не избежать. Заранее продумывают доводы, пытаясь объяснить расхождение данных в полисе и документах на руках.

Конечно, если вы всего на всего заменили номер мобильного в полисе и не сообщили об этом в СК, то ничего страшного не произойдет. А вот отказ от корректирования данных касающиеся фамилии, имени или отчества, места регистрации может повлечь за собой серьезные неприятности.

Все значительно усложнится, если вы попадете в дорожную аварию, а в страховом полисе будут выявлены ошибки и несоответствия. Страховщик непременно откажется выплачивать страховые выплаты и вам лично придется возмещать убытки. Будьте уверены, что своевременные исправления с обязательным уведомлением компании-страховщика сэкономит время, а главное деньги в будущем.

При обновлении любых сведений премия корректируется как в сторону роста, так и снижения, в зависимости от новых предоставленных данных. Поэтому требуется произвести нехитрые арифметические действия для её перерасчета, используя формулу:

- П -её размер;

- N — период эксплуатации автомашины в сутках;

- n — количество частей периода эксплуатации авто с разными условиями. В каждой части могут применяться разные базовые ставки или разные коэффициенты. В одной части они сохраняются одинаковыми;

- Мi — i-тая часть периода эксплуатации автомашины в сутках, во время которой условия не меняются;

- Пi — премия, которая должна быть внесена, если бы договор заключался с периодом эксплуатации автомашины N на условиях, актуальных во время i-той части.

Что такое электронный полис ОСАГО

По своей сути, электронный полис ОСАГО – это документ, подтверждающий страхование автолюбителем собственной ответственности. В случае ДТП потерпевший получит установленную законом компенсацию, а виновник — не понесет личную материальную ответственность.

Кроме того, факт потери носителя с информацией о страховке не прекращает действия страхования.

Если водитель попадет в ДТП по своей вине и при нем не окажется бумажного экземпляра документа, это не значит, что страхование станет недействительным. ОСАГО существует в базе РСА и АИС, а подтверждением его наличия является не материальный носитель, а электронные данные в единой базе. В ближайшей перспективе планируется организация проверки наличия ОСАГО, полностью исключающей бумажный вариант. Для того, чтобы узнать, застраховано лицо или нет, инспектор ДПС просто найдет всю необходимую информацию в системе онлайн.

Можно сказать, что электронный полис ОСАГО – это современное средство страхования ответственности, призванное сэкономить время участников дорожного движения. А его применение сможет уберечь водителей от множества неприятных бюрократических процедур и ненужных волнений о его подлинности.

О том, как выглядит процедура выбора страховой компании и дальнейшая покупка электронного ОСАГО, расскажет небольшое практическое видео:

https://youtube.com/watch?v=YdES03tcBvs

Преимущества

Одним из главных преимуществ, из-за которых страховые компании и начали внедрять такие технологии, является безопасность.

У электронного полиса ОСАГО нет физического «присутствия», а значит его невозможно подделать, украсть или потерять. Более того, распечатанная копия такого документа необязательна для предъявления на дорогах, поскольку все данные хранятся виртуально и нет нужды иметь бумагу под рукой. Это исключает неточности при составлении протоколов ДТП и заполнения других бумаг государственными служащими.

К остальным преимуществам относятся:

- сокращение времени на оформление и заказ – можно сделать это из дома, не посещая страховую компанию вообще. Все документы будут пересланы по электронной почте, а вы предоставляете, только сканы паспорта, свидетельств на ТС и водительских прав;

- шанс избежать услуг, которые страховые часто навязывают «лично», утверждая, что без них ОСАГО купить нельзя – если вы приобретаете полис в интернете, все дополнительные опции легко «отключить»;

- произвести расчет КБМ и получить скидку можно дистанционно;

- варианты оплаты существенно шире, чем при личной покупке;

- не нужно иметь распечатанный полис с собой, а в случае утери его копии, все данные сохраняются в базе МВД;

- удобно сообщать о ДТП через онлайн-сервисы страховых – во время приобретения полиса, как правило, для вас заводится личный кабинет, в котором собирается вся информация о происшествиях на дороге;

- начинает действовать на следующий день после приобретения.

Удобство использования уже оценили сотни тысяч водителей, отказавшись от бумажных полисов навсегда.