Автокредит: плюсы и минусы

Содержание:

- Автокредит по двум документам

- Сравнительный расчет

- Положительные стороны для заемщика

- Любой кредит — это переплата

- Чем отличается автокредит от потребительского кредита

- Особенности и отличия автокредита

- Потребительский кредит: достоинства и недостатки

- Что нужно знать об автокредите в автосалонах

- Оформление кредита через автосалон

- Минусы автокредита

- Пошаговая инструкция получения автокредита

- Государственная программа субсидирования автокредитов в 2019 году

Автокредит по двум документам

Начинающие предприниматели часто не могут похвастаться хорошими финансовыми показателями и отличной кредитной историей. В этом случае лучше рассмотреть возможность получения займа в качестве физического лица. Проценты будут выше, зато появляется возможность упростить процедуру, сократив время на получение денег.

Чаще всего ИП выбирают автокредит без залога и поручителей. Его несложно оформить за несколько дней, во многих банках для одобрения заявки требуют паспорт и СНИЛС либо водительское удостоверение. Если у предпринимателя есть сложности с налоговыми органами, желательно снять их претензии до обращения за автокредитом. Если при проверке потенциального заёмщика будет выявлен факт наличия задолженности перед бюджетом, в выдаче денег ему откажут.

Сравнительный расчет

Дмитрий купил новый автомобиль Лада Гранта 2017 г.в., за 450 тыс. руб. У него было 135 тыс. руб. своих денег. Остальные 315 он взял в кредит. Дмитрий оформил потребительский кредит без обеспечения в Сбербанке на 3 года по ставке 18,9%. За три года он переплатит банку 100 106 руб. В первый год переплата составит 52 334 руб. Дмитрий хорошо водит машину и имеет большой стаж безаварийной езды. Поэтому оформлять КАСКО он не стал.

Определим, выиграл ли Дмитрий за счет оформления потребительского кредита.

В качестве альтернативы рассмотрим два варианта автокредита Сетелем банка:

- автокредит без КАСКО с пониженной ставкой 10,3% годовых;

- автокредит с господдержкой по пониженной ставке 7%.

Дмитрий попадает под условия госпрограммы и мог бы получить средства по пониженной ставке и рассчитывать на госсубсидию 10% от стоимости авто.

Результаты расчетов показаны в таблице.

| Показатель | Потребительский кредит | Авто без Каско | Авто с господдержкой |

| Цена автомобиля |

450 000 |

||

| Госсубсидия на первоначальный взнос | нет | нет | 45 000 |

| Первоначальный взнос | нет | 135 000 | 135 000 |

| Сумма кредита, руб. | 315 000 | 315 000 | 315 000 |

| Срок кредита, лет | 3 | 3 | 3 |

| Ставка процентов, % годовых | 18,9 | 10,3 | 7,0 |

| Сумма ежемесячного платежа | 11 531 | 10 209 | 9 726 |

| Переплата за 1 год | 52 334 | 28 070 | 18 668 |

| Переплата за 2 год | 34 589 | 17 870 | 11 957 |

| Переплата за 3 год | 13 183 | 6 569 | 4 522 |

| Итого переплата | 100 106 | 52 509 | 35 146 |

| Экономия за 3 года с учетом госсубсидии | нет | 47 597 | 109 960 |

| Экономия за первый год без учета субсидии | нет | 24 264 | 33 666 |

| Экономия за первый год с учетом субсидии | нет | – | 78 666 |

| Стоимость КАСКО за первый год |

38 655 |

Если бы он оформил автокредит без КАСКО, он мог бы сэкономить. Общая переплата была бы 52 509 руб., в том числе за первый год 28 070 руб. Однако в Сетелем банке действует пониженная ставка для кредита «без КАСКО».

Если бы Дмитрий решился оформить КАСКО и получить автокредит с пониженной ставкой, то переплата бы составила 35 146 руб. За первый год – 18 668 руб.

Общая экономия относительно потребительского кредита составит 109 960 руб. с учетом субсидии. При этом в первый год за счет процентов он сэкономит 33 666 руб. А с учетом процентов и субсидии – 78 666 руб. Этого хватит на покупку КАСКО в сумме 38 655 руб. и комплекта зимней резины.

В данном примере безусловное преимущество получили программы автокредитов. Помощь государства делает кредит наиболее доступным. Поэтому большая часть автокредитов является субсидированными.

Важно! Пониженная ставка отличается в разных банках и для автомобилей разных марок

Если не рассматривать господдержку, то выгода не всегда в пользу автокредита. Дмитрий оформлял кредит в Сбербанке без обеспечения по ставке 18,9%. Минимальная ставка при наличии поручительства 12,9. Это все равно выше, чем в варианте «автокредит без КАСКО». Но в рассмотренном случае ставка 10,3% также является заниженной в рамках госпрограммы. Без учета госпомощи ситуация меняется. Ставка «без КАСКО» возрастет.

Например, в банке Русфинанс ставка автокредита «без Каско» 24-26%.

Поскольку действие госпрограммы охватывает только новые автомобили 2016 -2017 г.в. То покупать подержанный авто во многих случаях станет выгоднее через потребительский кредит.

Положительные стороны для заемщика

Кредит на покупку автомобиля позволяет множеству семей страны обрести собственный автомобиль или заменить модель на более современную.

Основные преимущества использования автокредитования:

- Возможность приобрести автомобиль, не осуществляя длительных накоплений.

- Партнерские программы кредитных организаций и автосалонов и дилерских центров обеспечивают заемщику дополнительную выгоду при приобретении автомобиля. Льгота может предоставляться в виде скидки в процентах от стоимости автомобиля, фиксированной суммы или снижении уровня процентной ставки и отмены комиссий банка. Некоторые продавцы предлагают существенные скидки на техосмотры, негарантийный ремонт и профилактику.

- Развитие государственной программы содействия автокредитованию на приобретение автомобилей, собранных в России, позволяет приобрести автомобиль по минимальной процентной ставке, ниже рыночной на 8,5% (при ставке рефинансирования Центробанка – 12,5%).

- Автосалоны и дилерские центры предлагают своим клиентам, которые заключают кредитный договор с определенным банком, возможность использования программы trade-in или buy-back. Согласно программе trade-in покупатель может передать в салон собственный автомобиль, а его стоимость будет учтена в качестве оплаты первого взноса по кредиту или дополнения к нему. Buy-back предполагает возможность для клиента осуществить возврат автомобиля в салон, даже если кредит за него еще не погашен.

- Получение автокредита чаще всего происходит в минимальные сроки (до 3 дней), что позволяет заемщику приобрести автомобиль в течение срока действия различного рода акций производителей и существенно сэкономить.

Любой кредит — это переплата

Нужно помнить и понимать, что любой кредит – это переплата. Банки и другие финансовые организации существуют, в том числе, благодаря получению прибыли в виде процентов за выданные в кредит денежные средства.

С другой стороны, возрастающая конкуренция на кредитном рынке, а также снижение в последнее время платежеспособности населения вынуждают банки идти на уменьшение процентных ставок и исключение лишних комиссий и переплат, что значительно снижает стоимость кредитов по сравнению с предыдущими годами.

Кроме того, покупатель всегда может выбрать — каким кредитом ему лучше воспользоваться для приобретения автомобиля, оценив его достоинства и недостатки. Плюсы кредита часто его минусы.

Как оформить автокредит под залог автомобиля, читайте в этой статье.

Абсурдно, но факт. Каждое достоинство кредита можно интерпретировать, как его главный недостаток, поэтому любые условия заемщик должен рассматривать в индивидуальном для себя ключе.

Чем отличается автокредит от потребительского кредита

Автокредит — это выплата денег продавцу конкретной машины. Если после заключения договора вы решите приобрести машину другой марки по той же цене, банк не позволит вам это сделать. За счет автокредита можно купить любой новый автомобиль. Но чтобы получить деньги на б/у машину, она должна соответствовать требованиям:

- Отсутствие внешних дефектов и неисправностей механизма.

- Возраст до 10 лет для иномарок и до 5 лет для отечественного автопрома.

- На автомобиле не должно быть обременений.

- Желательно покупать б/у авто в салоне, а не у частного продавца.

После покупки автомобиль оформляется как залог. При длительной задержке платежей у банка есть право изъять машину и продать ее для возврата денег. Достаточно часто банки требуют от заемщиков оформление КАСКО, в том числе в конкретной страховой компании.

При автокредите деньги не выдаются заемщику на руки: банк переводит их владельцу авто.

Потребительский кредит выдается на любые задачи. Заемщик может распоряжаться деньгами по своему усмотрению, даже передумать и отказаться от покупки авто. Деньги выдаются наличными или переводятся на банковскую карточку.

На купленную машину не нужно оформлять залог: ПТС остается у водителя. По кредиту без залога годовая ставка будет выше. Размер кредита наличными, как правило, меньше, чем сумма автокредита. Также отсутствие залога уменьшает вероятность одобрения займа.

Сравнительная таблица отличий

| Тип кредита | Автокредит | Потребительский |

| Цель | Покупка авто | Любая |

| Процентная ставка | Низкая | Высокая |

| Оформление | В автосалоне, в банке | В банке |

| Статус машины | Пренадлежит покупателю, но в залоге у банка | Пренадлежит покупателю |

| Требования к машине | Класс, пробег, марка (зависит от кредитора) | Нет |

| Первоначальный внос | Требуется 10-15% от цены авто (необязательно) | Не требуется |

| КАСКО | Требуется | Не требуется |

| Использование авто | Ограничено условиями залога | Не ограничено |

Особенности и отличия автокредита

Являясь потребительским кредитом, он значительно отличается от других кредитов.

Основные отличия автокредитования:

- целевой кредит независимо от приобретаемого транспортного средства. Требуется документальное подтверждение факта приобретения ТС в торговой организации;

- для приобретения автомобиля у партнера банка (в магазине, продающем авто, или автосалоне);

- размер выдаваемой суммы кредита чаще превышает сумму потребкредита;

- предоставляется с обеспечением. Чаще всего залогом является приобретаемый автомобиль. Он может быть продан при невыплате кредита;

- специфическое страхование при выдаче автокредита. Одновременно с договором кредитования заключается страховое соглашение между кредитором и банком. Это связано с возможным риском повреждения (угона) Т.С. в процессе эксплуатации;

- требуется наличие стабильного доход для своевременного погашения кредита по графику, согласованному с банком, и для первоначального взноса;

- предоставляется по месту постоянной регистрации заемщика;

- предоставляется в наличной или безналичной форме единовременно или частями;

- погашение производится частями или единовременно;

- возможно досрочное погашение долга;

- переводятся деньги на счет продавца, а не выдаются заемщику;

- выдается, как правило, для приобретения некоммерческого транспорта.

Разные банки могут выдвигать дополнительные условия кредитования, отличные от общепринятых условий.

Потребительский кредит: достоинства и недостатки

Автолюбители часто задаются вопросом: стоит ли брать потребительский кредит на покупку транспортного средства, и насколько это выгодно? Данный вид займа не является целевым, поэтому его можно потратить на любые цели. К преимуществам также можно отнести:

- отсутствие первоначального взноса;

- право распоряжаться машиной по своему усмотрению, так как она не попадает в залог банку;

- отсутствие обязательного требования оформить КАСКО и другие виды страховок;

- возможность взять любую сумму, не привязанную к стоимости транспортного средства.

Потребительский кредит оформляется на различных условиях. Заемщику понадобится предоставить документы о наличии официального места работы и справку о доходах за последние несколько месяцев. Некоторые программы предусматривают обязательного созаемщика (особенно при низкой заработной плате или возрастном заемщике). При одобрении заявки сотрудники банка учитывают кредитную историю.

Главным недостатком потребительского кредитования считается высокий процент. Банки предлагают займы от 16,9%. Выгодные условия можно получить, если вы — постоянный клиент финансовой организации, и участвуете в зарплатных проектах.

Среди минусов можно отметить также:

- необходимость предоставления большого количества документов;

- высокую вероятность отказа или ограничения суммы займа;

- невозможность участия в программах государственного субсидирования.

Что нужно знать об автокредите в автосалонах

Стоит понимать, что данный тип кредитования мало чем отличается от банковских займов. Схема достаточно простая – клиент получает определенную сумму и должен совершать выплаты в строго оговоренный срок до полного погашения задолженности. Как правило, подводные камни автокредита заключаются в первоочередной выплате процентов, тело кредита уменьшается медленно.

Подводные камни автокредита в автосалонах начинаются с консультации с сотрудником, так как ключевая цель любого работника – совершение продажи. Таким образом, клиенту будет предложена другая модель, возможно акционная, на более выгодных условиях (по заверению работника). В итоге клиент приобретает не то, что планировалось и начинает сталкиваться с рядом проблем в виде дополнительных начислений.

Рекомендуется оформлять автокредит в банках, а не салонах. Таким образом, будет возможность подробно изучить договор, получить грамотную консультацию/взвешенно оценить ситуацию. Задача любого автосалона – продажи. Автокредитование не является исключением. Любое предложение, с самыми выгодными условиями, в первую очередь выгодно салону, где продается данное авто. Стоит понимать этот нюанс.

Чем большую сумму покупатель готов внести в качестве первоначального взноса, тем выгоднее будут условия по автокредиту

Начисление процентной ставки и комиссий

Прежде чем подробнее изучать подводные камни автокредита, необходимо понимать, из каких факторов будет строиться будущее предложение и что влияет на общую переплату клиента. Существует несколько ключевых показателей:

- Процентная ставка (годовая);

- Общий срок кредитования;

- Сумма первоначального взноса;

- Платежи дополнительного плана: разнообразные комиссии, страховые выплаты, неустойки, штрафы и прочее;

- Схема/график платежей.

Наиболее распространенная уловка – работа дилера с большим количеством банков. В действительности, подобная ситуация встречается редко. Автосалон сотрудничает лишь с несколькими банками, иногда и вовсе с одним. Клиент этого может не знать, а дилер объявит, что только одна финансовая организация согласилась выдать автокредит заемщику. Разумеется, что единственный банк – тот самый, с которым ведется сотрудничество.

Подводные камни автокредита могут заключаться в большом количестве комиссионных выплат. Комиссия может налагаться на любую операцию:

- Получение ссуды;

- Ежемесячные выплаты;

- Досрочное погашение задолженности;

- Получение информации относительно кредитного состояния счета;

- Погашение автокредита другими методами, не оговоренными договором.

Комиссия может взиматься за любое действие клиента и избежать ее не получится. Размер данного сбора может разниться и устанавливается индивидуально, в зависимости от исходных условий кредитования. Все эти подводные камни автокредита при получении могут быть незаметны, особенно если клиент решил не изучать договор и доверился словам консультанта, который грамотно скроет дополнительные платежи.

Перед посещением автосалона рекомендуется ознакомиться с предложениями банков по автокредиту и сравнить условия

Как избежать подводных камней при получении

Для того чтобы избежать дополнительных переплат и получить точную картину относительного того, сколько придется заплатить, стоит внимательно изучать договор. Однако даже в такой ситуации не все смогут найти подводные камни автокредитования, особенно при слабой грамотности в сфере выдачи ссуд.

По этой причине стоит помнить несколько простых правил:

- Наличие крайне выгодного предложения автокредита для клиента с низкой процентной ставкой несет за собой массу скрытых платежей, так как банк и автосалон не будут работать в убыток себе, и всегда нацелены на получение прибыли. Не стоит рассматривать подобные предложения, так как изменить условия договора вряд ли получится.

- Рекомендуется рассматривать сразу несколько вариантов, а не сосредотачиваться на одном;

- При непонимании определенного пункта договора не стоит стесняться и спрашивать, что это значит. Сотрудники могут опустить некоторые моменты, но обмануть клиента не имеют права, так как подобные действия наказываются УК РФ.

- Следует максимально внимательно изучать каждый пункт/разбираться с любой непонятной формулировкой в договоре автокредита. Многие работники могут начать проявлять нетерпение и откровенно нервничать – это признак того, что в бумагах имеется много подводных камней.

- Проконсультироваться с юристом.

Оформление кредита через автосалон

Наиболее часто при желании купить автомобиль, сначала человек выбирает автосалон, а затем уже модель и кредитора. В большинстве крупных салонов находятся представители банковских организаций, оформляющие автокредит в автосалоне.

Основные плюсы оформления:

- возможность получения кредита всего за несколько часов. Продавец салона заинтересован в том, чтобы быстрее продать любое авто. Заявки на заем передаются банкам — партнерам.

- возможность прибавить к сумме кредита и стоимость дополнительных запчастей к данной модели;

- требуется минимум документов: заявка, заполненная анкета, паспорт РФ и удостоверение водителя;

- возможность покупки в рассрочку (быстрого оформления кредита от автосалона). Годовая ставка увеличивается до 3% по сравнению с классическими формами кредитования;

К недостаткам можно отнести:

- условия займа могут быть менее выгодными из-за ограниченного числа кредиторов для выбора (выбираются из числа партнеров салона);

- большую переплату за скорость оформления.

Минусы автокредита

Традиционно авто займы недоступны студентам и пенсионерам, а также клиентам с невысокими или неофициальными доходами. Кроме жёстких требований к потенциальным клиентам к недостаткам «классических» кредитов можно отнести длительную процедуру их оформления и необходимость предоставить банку внушительный пакет документов.

11393

Одобрено:

7975

Умная карта в ПОДАРОК!

Лимит: до 5 000 000 руб.

Ставка: от 5,5%

Период: до 84 мес.

Решение: от 10 мин.

Лицензия ЦБ РФ: №354

19848

Одобрено:

13894

Решение за 5 минут!

Лимит: до 5 000 000 руб.

Ставка: от 5,9%

Период: до 84 мес.

Решение: от 5 мин.

Лицензия ЦБ РФ: №1000

12288

Одобрено:

8602

До 6 млн!

Лимит: до 6 000 000 руб.

Ставка: от 5,9%

Период: до 84 мес.

Решение: от 1 мин.

Лицензия ЦБ РФ: № 650

В число других минусов автокредитов можно включить следующие их условия:

- необходимость погашения минимального первого взноса (минимум 10-15% )

- передача кредитуемой машины в залог по займу

- обязательное для клиента приобретение полиса КАСКО (см. публикацию Получение автокредита без КАСКО)

При этом у каждой из специализированных программ, отличающихся от классических продуктов возможностью отказаться от страхования или передачи машины в залог по автокредиту, плюсы и минусы также могут отличаться — клиенту следует выбирать банк и вид займа с учётом личных соображений и финансовых возможностей.

Пошаговая инструкция получения автокредита

В 2021 году оформить автокредит несложно. Чтобы купить машину, необходимо:

Определиться с объектом кредитования. Если приобретать новую машину в автокредит, переплата по предложению будет ниже. Однако стоимость таких транспортных средств больше. В отношении с подержанными авто присутствует обратная ситуация. Цена такого транспортного средства меньше, однако процентная ставка будет значительно больше.

Определить необходимую сумму кредита и рассчитать примерный ежемесячный платеж. Для этого можно воспользоваться кредитным калькулятором.

Найти поручителей, если их присутствие требуется. Необходимо согласовать условия кредитования с лицами, согласившимися выступать в этой роли.

Ознакомиться со сложившейся ситуацией на рынке. Нужно подобрать 5-6 подходящих кредитных программ

Осуществлять выбор стоит, обращая внимание на размер процентной ставки, в присутствии дополнительных выплат и расходов на оформление. Банк может требовать дополнительные денежные средства в качестве комиссии.

Произвести сравнение выбранных программ и подобрать наиболее подходящую.

Подготовить пакет документов в соответствии с требованиями банка.

Подать заявление на рассмотрение

Действие можно осуществить в режиме онлайн или во время личного визита в офис организации. В первой ситуации решение будет предварительным. Банк оставляет за собой право изменить вынесение вердикта, если заемщик указал в заявке на автокредит недостоверную информацию.

Дождаться решения. Рассмотрение заявки на автокредит в 2021 году может занять от 3 до 7 рабочих дней. Экспресс кредиты позволяют узнать ответ банка быстрее. Однако такие предложения будут невыгодными из-за повышения в размерах переплаты.

Осуществить подбор транспортного средства. Выполнить действие можно заранее, однако заемщик не будет знать требований финансовой организации и сумму, которую согласится предоставить банк.

Подписать договор с финансовой организацией и предоставить первоначальный взнос.

Дождаться, пока банк перечислит деньги на счёт продавца.

Получить документы на автомобиль и поставить транспортное средство на учет в соответствии с требованиями действующего законодательства.

Начать произведение расчета с финансовой организацией.

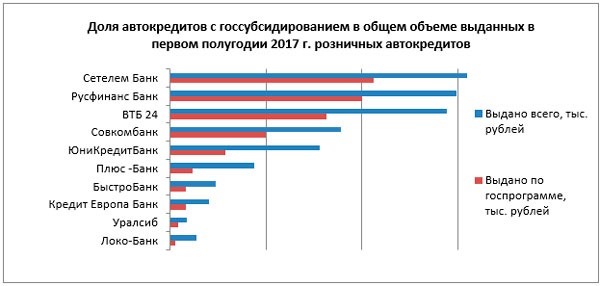

Государственная программа субсидирования автокредитов в 2019 году

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования на 2019 год, ознакомьтесь с ее условиями и преимуществами. Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7 %, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10 % предоставляется:

- гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»);

- семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов в 2019 году:

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 450 000 рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20 % стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7 %.

- Существует дополнительная скидка для отдельных категорий – 10 % от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10 % от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 450 000, то вычет в 10 % от нее (145 000 рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva;

- Chevrolet Aveo;

- Chevrolet Cobalt;

- некоторые Citroen;

- Ford Focus (не во всех комплектациях);

- Hyundai Solaris;

- Kia Rio;

- Lada Granta, Lada Kalina и другие;

- Mazda 3;

- Mitsubishi Lancer;

- некоторые Opel, Peugeot, Renault, Skoda;

- Toyota Corolla;

- все модели Bogdan;

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.