Класс кбм 9

Содержание:

- Формула расчета

- Стоимость ОСАГО в страховых компаниях:

- Узнаем свой класс самостоятельно

- Как определить класс водителя по ОСАГО

- Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

- Как узнать или самому посчитать бонус-малус?

- Классификация коэффициентов

- Стоимость ОСАГО в страховых компаниях:

- Условия использования коэффициентов

- Заключение

Формула расчета

Цена ОСАГО регулируется государством, и это не позволяет СК самовольно ее устанавливать. Но стоимость договора зависит от многих факторов, поэтому для каждого автовладельца она разная. Это дает компаниям возможность повышать цены, пользуясь незнанием водителем своих прав.

Чтобы не стать жертвой недобросовестных страховщиков, нужно учитывать, что стоимость определяется по формуле:

(Цена) = (Базовая ставка) * КТ * КБМ * КВС * КО * КМ * КП* КН

где ТБ умножается на коэффициенты:

Стоимость полиса складывается из следующих составляющих:

Чтобы определить, сколько будет стоить личная страховка, нужно знать значение каждого показателя из общей формулы, а также порядок его расчета. Ниже будет приведена расшифровка каждого из них с пояснениями по применению.

ТБ — Базовый коэффициент (базовый тариф)

На ее размер влияют два фактора:

- тип и категория ТС;

- статус страхователя (физическое или юридическое лицо).

Раньше это была фиксированная сумма, и все страховщики должны были ее придерживаться. Это существенно снижало конкурентоспособность СК, которые не могли привлекать новых клиентов снижением цен.

Но с 2015 года в закон были внесены изменения, по которым компаниям предоставлен денежный коридор, благодаря которому они могут устанавливать свои базовые коэффициенты в пределах максимальной суммы. Это позволяет выбрать страховщика с наиболее выгодным предложением. Но компании-старожилы редко устанавливают существенные скидки, чаще подобные предложения поступают от новичков на рынке.

Базовый тариф является основным значение от которого начинается отсчет стоимости полиса.

Значение базового тарифа определяется страховой компанией и зависит от вида транспортного средства и региона использования

Значения БТ для всех ТС приведены в таблице

| Категория транспортного средства | Минимально | Максимально |

|---|---|---|

| Мотоциклы, мопеды и легкие квадроциклы («A», «M») | 625 | 1548 |

| Легковые автомобили юридических лиц («B», «BE») | 1646 | 3493 |

| Легковые автомобили («B», «BE») | 2471 | 5436 |

| Легковые автомобили такси («B», «BE») | 2877 | 9619 |

| Автобусы с числом пассажирских мест более 16 («D», «DE») | 2134 | 4165 |

| Автобусы с числом пассажирских мест до 16 включительно («D», «DE») | 2667 | 5205 |

| Автобусы, используемые на регулярных перевозках с посадкой и высадкой пассажиров («D», «DE») |

3905 | 7399 |

| Грузовые автомобили с разрешенной максимальной массой 16 тонн и менее («C», «CE») | 2246 | 6064 |

| Грузовые автомобили с разрешенной максимальной массой более 16 тонн («C», «CE») |

3382 | 9131 |

| Трамваи («Tm») | 1331 | 2521 |

| Троллейбусы («Tb») | 2134 | 4044 |

| Тракторы, самоходные дорожно-строительные и иные машины , за исключением транспортных средств, не имеющих колесных движителей |

872 | 1952 |

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Узнаем свой класс самостоятельно

В большинстве случаев, если существует потребность продления страховки, владелец выбирает ту же компанию, с которой сотрудничал до этого момента. Это обусловлено, как определенным удобством, так и возможными финансовыми преференциями. Свою страховую историю вождения водитель может в такой ситуации узнать буквально за считанные секунды.

Стоит отметить, что запрос справки нужен далеко не всегда. Это обусловлено тем, что в настоящее время большинство организаций, в том числе и Росгосстрах, пользуются углубленной базой Российского Союза автостраховщиков. В РСА легко узнается вся необходимая информация о страховых данных конкретного человека.

Статус водителя для узнать онлайн требует лишь посещения официального портала организации, с которой заключен договор, открытия соответствующей страницы и введения информации о себе. После этого по определенному алгоритму рассчитывается предполагаемый класс и стоимость полиса ОСАГО.

Далеко не всегда для того чтобы узнать класс страхования, нужно обращаться непосредственно к страховщику. Посчитать все можно и самостоятельно при помощи таблицы, которая расположена на этой странице выше. Расшифровка первых двух столбцов описана в предыдущих пунктах текста. Остальная часть разделена на 5 элементов. 0 – означает отсутствие аварий, остальные цифры – количество зарегистрированных ДТП.

Значения в столбцах представляют собой классы. К примеру, если водитель является новичком, который проездил всего 1 год без аварий, то ему присваивается третий класс и КМБ 1. В третьем столбце, к примеру, указано, что владелец транспортного средства, не совершивший ни одного ДТП автоматически может обрести четвертый класс. В случае одной аварии при расчете класс опускается к первому. Расчет в такой ситуации производится следующим образом: (1,55 – 1) х 100 % = 55 %.

Классификация классам страховки осуществляется в соответствии с той конкретной позицией, на которой находится водитель. Предыдущая история вождения играет весьма значительную роль, поэтому ею ни в коем случае не стоит пренебрегать.

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Теперь, когда с терминами мы разобрались, пора выяснить, как узнать класс водителя ОСАГО. По сути, для расчета скидки при выдаче полиса требуется страховая история автовладельца. Где же она хранится?

Если автовладелец пользовался услугами одного и того же страховщика, достаточно обратиться в свою компанию. Сотруднику понадобится всего несколько секунд, чтобы проверить класс ОСАГО по внутренней базе и определить стоимость продления полиса.

Если водитель решил сменить страховщика, ему придется попросить у предыдущего «опекуна» справку по форме № 4, в которой указана информация об аварийной истории. Документ предоставляется в течение пяти дней.

Иногда новые компании по умолчанию выставляют новичку единицу. Не следует спускать это на тормозах, ведь в таком случае страховая история будет утеряна.

Определить класс ОСАГО можно самостоятельно, без обращения к страховщику. Для этого достаточно воспользоваться вышеприведенной табличкой.

С первыми двумя столбцами мы уже разобрались: это классы и КБМ. Остальные пять столбцов обозначают число страховых случаев за минувший год. 0 – это отсутствие ДТП. Соответственно, 4 свидетельствует о наличии четырех и более аварий.

(1,55 – 1) х 100% = 55%.

Стало быть, водитель заплатит при продлении полиса на 55% больше. Но это не самый страшный расклад. Вот если произойдут две и более аварии, то будет присвоен класс М, а чтобы из него выбраться и вернуться к единице, понадобится пять лет.

Каждый раз при определении цены страховой агент руководствуется той строчкой таблицы, которая соответствует текущему классу водителя.

Но можно обойтись без расчетов, посетив сайт РСА и мгновенно узнав свой КБМ, введя в специальную форму ФИО и номер водительского удостоверения.

Как определить класс водителя по ОСАГО

Теперь узнаем, как определить класс водителя при ОСАГО более детально. Сведения для ОСАГО о классе водителя не являются закрытыми. Они находятся в открытом доступе, достаточно просто обратиться к соответствующему сайту. Например, проверить их можно на официальном сайте РСА.

В ответ на отправленный запрос, будет открыта специальная форма.

В нее необходимо внести:

- персональные данные автовладельца;

- номер его водительского удостоверения.

После этого сразу же будет открыта страховая история водителя. Независимо от того, каков стаж вождения автовладельца, где он оформлял свой полис и ряды других факторов, сведения равно доступны для всех заинтересованных лиц.

Процесс формирования всех баз приблизительно одинаков и выглядит следующим образом:

- При первом оформлении страховки персональные данные клиента заносятся в базу страховщика и сразу же дублируются на сайт РСА.

- При любом последующем обращении владельца транспортного средства к любому страховщику, будь то компенсация после страхового случая, либо приобретение нового полиса, новая информация дополняет его страничку в базе данных страховщика и на сайте РСА. Там обязательно фиксируются повреждения транспортного средства после ДТП, а также размер компенсационных выплат пострадавшим в аварии.

- Если клиент желает отказаться от услуг одного страховщика и купить новый полис в другой компании, то сведения о его КБМ можно запросить и получить в любое время без каких-либо специальных разрешений или согласований. Это облегчает процесс перехода от одного страховщика к другому и стимулирует их предпринимать все меры для того, чтобы удержать клиентов предоставлением качественных услуг и сервиса.

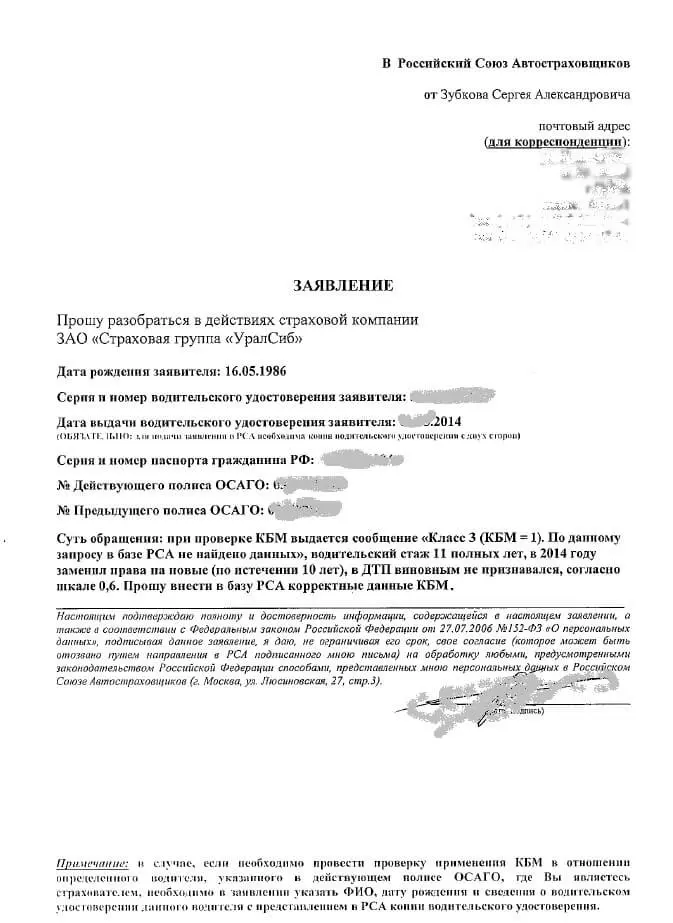

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

Как узнать или самому посчитать бонус-малус?

Любой ответственный водитель хочет знать размер скидки, накопленной за безаварийное вождение. Коэффициент Кбм можно определить тремя способами:

- Узнать о размере Кбм в страховой компании. В верхнем левом углу бланка ОСАГО стоит штамп страховщика и контактные телефоны. Позвонив в страховую компанию, нужно связаться с отделом обязательного страхования. Назвав номер полиса и фамилию, клиент получит информацию о своем классе из базы данных. Страховщик обязан также в течение 5 дней предоставить клиенту справку формы №4. В ней подробно указывают описание Кбм по всем допущенным к управлению данного транспортного средства водителям. Эта справка пригодится для продления страхования ОСАГО, если клиент решит сменить страховую компанию.

- Узнать коэффициент из полиса. Некоторые страховые компании прописывают Кбм в страховке. Его обычно указывают напротив фамилии водителя или в особых отметках. Но эта запись не является обязательной, поэтому редко встречается в действительности.

- Рассчитать коэффициент самостоятельно. Из всех перечисленных способов – этот самый сложный, так как здесь придется рассчитывать Кбм вручную. Для этого используют калькулятор ОСАГО. Чтобы рассчитать класс водителя, в калькуляторе вводят требуемые параметры: мощность авто, срок, регион, возраст, стаж. Эти данные берут из действующего полиса, то есть они отражают состояние за прошлый год. Затем постепенно изменяют значение пункта «договор заключается» до того момента, пока цена страхования ОСАГО не совпадет с нынешней. Результат расчета – общий Кбм для всех водителей, внесенных в полис.

Для физических лиц

При самостоятельном расчете Кбм по ОСАГО для физических лиц, используют данные прошлого полиса, оформленного в соответствии с законом.

Справка. Если заключен договор с неограниченным списком водителей, то на расчет Кбм влияют класс, Кбм и поправочные коэффициенты, относящиеся непосредственно к владельцу. Если же это договор с ограниченной ответственностью, то проверяют класс каждого водителя отдельно.

Кбм рассчитывают с помощью базы РСА на официальном сайте Российского союза автостраховщиков. Для этого заполняют форму и отправляют запрос. Вводят ФИО водителя, дату рождения, данные водительского удостоверения (серия/номер). Ставится галочка у пунктов:

- Обработка личных данных.

- Учет условий ранее заключенного договора.

Затем вводится код безопасности, и указывается дата допуска водителя к управлению транспортным средством. Такой запрос считается полностью составленным. Его отправляют и ждут ответа от системы.

Далее представлена пошаговая инструкция:

- Войти в личный кабинет на сайте autoins.ru.

- Выбрать – Расчет Кбм онлайн.

- Собственник – физическое лицо.

- Договор с ограничением или без ограничения.

- Вводится ФИО водителя.

- Вводится дата рождения.

- Вводятся данные ВУ (серия, номер).

- Вводится дата, когда будет произведено заключение договора ОСАГО.

- Вводят код безопасности.

- Отправляют запрос.

Если водитель заключает договор в первый раз, то его класс равен 0, а Кбм – 2,45 и заполнять форму на РСА необязательно. Если имеется стаж вождения, но раньше человек не управлял данным транспортным средством, тогда его Кбм равен 1, а класс – 3. Как упоминалось выше, ежегодная скидка за безаварийность составит 5%.

Чтобы расчет стал более понятным, рассмотрим несколько примеров:

- Водитель впервые оформил автострахование на год. Его Кбм равен 1, так как изначально ему был присвоен 3 класс. За текущий период он не участвовал ни в одном ДТП. Это значит, что в следующем году класс будет равен 4, соответственно, коэффициент Бонус-Малус снижается до 0,95.

- Автолюбитель впервые купил полис ОСАГО, но за год был участником двух аварий. Одна из них произошла по его вине. Его Кбм был равен 1, а класс был 3. Одна авария не берется в расчет, так как не он был ее виновником. Но, так как водитель виноват во втором ДТП, то его класс понижается до 1, а Кбм будет равен 1,55. Согласно данным цена полиса возрастет.

- Клиент принял решение сменить страховую компанию. Ему присвоили класс 5, а Кбм был равен 0,9. В этом году он не попал ни в одну аварию, а это значит, что его класс составит 6, а Кбм снизится до 0,85. Получается, чем ниже Кбм, тем дешевле выйдет страхование.

Как произвести расчет КБМ ОСАГО по базе РСА онлайн читайте в этой статье.

Классификация коэффициентов

Применяются следующие коэффициенты:

КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

Класс по окончании срока страхования с учетом наличия страховых случаев в предыдущие периоды страхования по вине страхователя

Коэффициент

0 страховых выплат

1 страховая выплата

2 страховые выплаты

3 страховые выплаты

4 страховые выплаты и более

2,45

М

М

М

М

2,3

1

М

М

М

М

1,55

2

М

М

М

М

1,4

3

1

М

М

М

1

4

1

М

М

М

0,95

5

2

1

М

М

0,9

6

3

1

М

М

0,85

7

4

2

М

М

0,8

8

4

2

М

М

0,75

9

5

2

М

М

0,7

10

5

2

1

М

0,65

11

6

3

1

М

0,6

12

6

3

1

М

0,55

13

6

3

1

М

0,5

13

7

3

1

М

КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

№

Возраст, лет

Стаж, лет

1

2

3-4

5-6

7-9

10-14

Более 14

1

16-21

1,93

1,90

1,87

1,66

1,64

2

22-44

1,79

1,77

1,76

1,08

1,06

1,06

3

25-29

1,77

1,68

1,61

1,06

1,05

1,05

1,01

4

30-34

1,62

1,61

1,59

1,04

1,04

1,01

0,96

0,95

5

35-39

1,61

1,59

1,58

0,99

0,96

0,95

0,95

0,94

6

40-49

1,59

1,58

1,57

0,95

0,95

0,94

0,94

0,94

7

50-59

1,58

1,57

1,56

0,94

0,94

0,94

0,94

0,93

8

старше 59

1,55

1,54

1,53

0,92

0,91

0,91

0,91

0,90

КО

Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

КП. Коэффициент применяется в определенный период времени

Он может не применяться в ограниченные периоды времени года.

КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

КМ Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2020 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Условия использования коэффициентов

Рассматриваемое значение в обязательном порядке применяется в ситуации, когда производится пролонгация, корректировка или оформление нового соглашения. Для определения величины данного коэффициента во время формирования страхового соглашения, необходимо учитывать, что выплаты, произведенные страховщиком по одной аварии необходимо рассматривать как один страховой случай. Остальные сведения о том, с каким исходом были прошлые полиса гражданина, компания может получить при использовании общей базы данных страховщиков.

Когда установлено, что средством передвижения могут управлять несколько человек, то основанием для определения таких данных выступает информация о гражданине, выступающем собственником средства передвижения

Кроме того, во внимание определяется то, какой размер коэффициента применялся во время оформления предыдущего соглашения со страховой компанией. Когда данных о конкретном лице в базе не содержится, ему присваиваться будет третий класс

ВАЖНО !!! В ситуации, когда в договоре отражены сведения о гражданах, которые получают правомочия по управлению авто, то при определении коэффициента принимается во внимание информация о каждом лице из такого перечня. Для каждого автомобилиста устанавливается собственный класс. Когда данные о гражданах отражаются сразу в нескольких полисах, то определение рассматриваемого коэффициента происходит путем суммирования данных значений

Если имели место выплаты по прошлым полисам, то также использования метод сложения всех указанных сумм

Когда данные о гражданах отражаются сразу в нескольких полисах, то определение рассматриваемого коэффициента происходит путем суммирования данных значений. Если имели место выплаты по прошлым полисам, то также использования метод сложения всех указанных сумм

Для каждого автомобилиста устанавливается собственный класс. Когда данные о гражданах отражаются сразу в нескольких полисах, то определение рассматриваемого коэффициента происходит путем суммирования данных значений. Если имели место выплаты по прошлым полисам, то также использования метод сложения всех указанных сумм.

Если говорить про страховые соглашения, где применяются тарифы ограниченного типа, то использоваться будет самый высокий показатель КБМ. Это касается водителя, в отношении которого устанавливается такое значение. Учитываются только лица, данные о которых прописываются в полисе

При установлении класса нужно принимать во внимание то, какие сведения по соглашениям содержатся в базе страховщиков за предшествующие периоды. Определение класса предусматривает учет данных об участии лица в авариях за срок, не превышающий 12 месяцев

ВНИМАНИЕ !!! Важно отметить, что выплата по страховому случаю реализуется только в той ситуации, когда пострадавшее во время столкновения лицо, обращается за средствами. Когда сумма ущерба небольшая, граждане предпочитают решать возникшие проблемы на месте. Это говорит о том, что повышение стоимости по полису происходить не будет

Это говорит о том, что повышение стоимости по полису происходить не будет.

Когда предусматривается ограниченное количество граждан, допущенных к управлению средством передвижения, то определение коэффициента реализуется относительно каждого из них

В этом случае важно понимать, что сотрудники страховой организации будут учитывать показатели, установленные для гражданина с наихудшим показателем КБМ

Предусматривается предоставление скидки не для средства передвижения, а для человека. Повышение коэффициента происходит только для такого лица, которое является виновником произошедшего

Стоит принять во внимание ситуации, когда рассматриваемый коэффициент равняется единице. Это касается использования страховки транзитного типа или заключение страхового соглашения в отношении авто, которое прошло регистрацию только на территории иностранного государства

Также автомобилисты должны понимать, что таблица отражает примерные коэффициенты. Это говорит о том, что в практической деятельности данные показатели могут носить повышенное значение. Далеко не всегда страховые компании отражают в базе данные сведения о наличии виновности у гражданина в совершении аварии. Это делается для того, чтобы получить больший объем средств. Если гражданин плохо понимает процедуру расчета страховой суммы, он с легкостью оплатит то, сколько насчитает страховщик.

Заключение

В данной статье мы попытались предоставить вам максимально подробную информацию о том, как посчитать КБМ (класс водителя) по ОСАГО самостоятельно и при этом не быть обманутым страховой компанией.

Если вы считаете, что вам неправильно посчитали коэффициент безаварийной езды, вы всегда можете обратиться в нашу бесплатную юридическую консультацию, где вам подробно расскажут, куда следует обращаться и что для этого нужно.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию