Распоряжение минтранса рф от 20.09.2018 n иа-159-р

Содержание:

- Выбор экономичного автомобиля

- Расход топлива, подсчитываемый самостоятельно

- Что говорит налоговое законодательство

- Нормативное регулирование

- Учет расхода ГСМ в путевом листе

- Что такое путевой лист

- Фактический расход

- Небыстрые способы рассчитать расход топлива

- Экономическое значение топливных расчетов

- Респект: Учет путевых листов и ГСМ

- Вот как вы можете рассчитать, сколько топлива потребляет ваш автомобиль.

- Модификация 1.6 передний и полный привод

- Расчет расхода топлива для автолюбителя

- Для каких целей используются нормы расходы топлива

- Бухгалтерский учет нормативов ГСМ

Выбор экономичного автомобиля

Самыми экономичными на сегодняшний день являются автомобили с электрическим двигателем. Они работают на аккумуляторах, для зарядки которых требуется электричество. Такая зарядка значительно дешевле бензина.

За ними следуют гибридные авто. В них бензиновый мотор сочетается с электрическим. Экономия в таком варианте существенная в сравнении с полностью бензиновыми или дизельными.

Ни первые, ни вторые в России не распространены, поэтому вам, вероятно, придется выбирать себе классический вариант. Наиболее экономичные среди них — с наименьшей массой и наименьшим объемом двигателя. Производители обычно указывают средний расход моделей в характеристиках. Но надежнее полагаться на отзывы реальных владельцев.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

где:

Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

Nпредусм

– норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

S – километраж, пройденный данным авто;

К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2020 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Нормативное регулирование

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— расход топлива.

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

D — поправочный коэффициент.

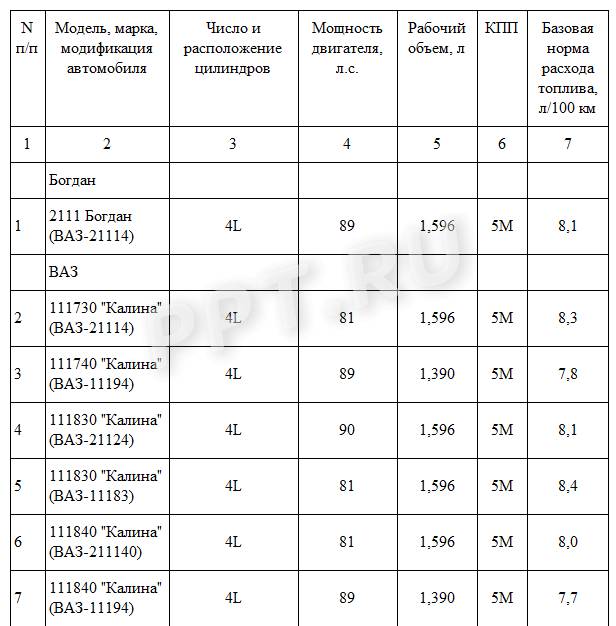

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Как заполнить путевой лист, пошагово рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Фактический расход

Разобравшись с методиками расчета нормативного расхода топлива для различных автотранспортных средств, перейдем к проблемам его фактического расхода и списания. И на этом этапе основным документом для бухгалтера будет путевой лист автомобиля. Только теперь ему потребуются сведения не о пробеге и условиях работы автомобиля, а о количестве топлива (остаток при выезде и возвращении в гараж, количество заправленного в бак горючего).

Напомним, что в соответствии с Планом счетов и Инструкцией по его применению горюче-смазочные материалы учитываются на субсчете 3 «Топливо» счета 10 «Материалы». В момент выдачи топлива водителю <5> его стоимость со счета 10-3 не списывается, движение отражается на субсчетах второго порядка проводкой: Дебет 10-3-2 «Топливо в баках транспортных средств» Кредит 10-3-1 «Топливо на складах» — на стоимость отпущенного водителям топлива.

<5> На основании ведомостей учета выдачи ГСМ, требований, лимитно-заборных ведомостей, накладных.

Выданное водителям топливо находится у них под отчетом. Основанием для списания ГСМ из-под отчета водителя на затраты производства является путевой лист. При этом в учете делают проводку: Дебет 20, 23, 25, 26, 29, 44 Кредит 10-3-2 «Топливо в баках транспортных средств». По состоянию на последний день месяца количество топлива, содержащегося в баках автомобилей, подтверждается актом снятия остатков.

Очевидно, что фактический расход ГСМ по путевому листу может быть:

- равен нормативному;

- меньше нормы;

- больше расхода по норме.

В первом из названных случаев, а также при незначительных отклонениях от нормы (колебания в ту или иную сторону в разные дни, не приводящие в целом за месяц к излишкам или перерасходу) на затраты производства (в том числе и для целей налогообложения прибыли) списывают стоимость фактически израсходованного топлива. Обычно при рассмотрении данной темы авторы отмечают, что организации необходимо тщательно расследовать факты перерасхода ГСМ с тем, чтобы установить причины этого явления. При проведении таких расследований комиссия проверяет правильность исчисления нормативного и фактического расхода топлива, проводит контрольные замеры, выясняет причины перерасхода, составляет акт с указанием результатов расследования и предложений.

Причиной перерасхода может быть техническое состояние автомобиля, например наличие конструктивных дефектов. В этом случае оформленный комиссией акт позволит списать стоимость ГСМ исходя из фактического расхода (понятно, что автомобиль должен быть поставлен на ремонт).

Если перерасход произошел по вине водителя, то руководитель предприятия на основании предложений комиссии может привлечь работника к материальной ответственности (взыскать стоимость ГСМ из заработка). В этом случае в расходы включают стоимость топлива по норме, сумма сверхнормативного расхода списывается на счет 94 «Недостачи и потери от порчи ценностей» с последующим отнесением на счет 73-2 «Расчеты по возмещению материального ущерба». Конечно, работодатель вправе снизить размер взыскиваемой с водителя суммы (например, с учетом его материального состояния) либо полностью освободить работника от материальной ответственности (даже при наличии вины). В этом случае стоимость сверхнормативного топлива списывается в состав прочих расходов проводкой Дебет 91-2 Кредит 94 и не учитывается при расчете налога на прибыль.

С большой долей вероятности можно утверждать, что инспекторы, выявив при проверке факты необоснованного перерасхода топлива, потребуют восстановления НДС. Арбитры разных судебных инстанций, вплоть до высшей, неоднократно признавали претензии ИФНС о доначислении ранее правомерно принятого к вычету НДС необоснованными. Однако отстаивать позицию, отличную от официального мнения Минфина, организации нужно будет в суде. Если бухгалтер согласится с требованиями чиновников, то восстановленную сумму НДС необходимо отнести на увеличение размера причиненного работником ущерба и либо взыскать из причитающегося ему заработка, либо списать в прочие расходы, не уменьшающие налогооблагаемую прибыль.

Небыстрые способы рассчитать расход топлива

Таких здесь собралось три штуки. Все проверенные на практике. Недостаток у всех общий — рассчитать расход топлива быстро не получится. Зато любой из них даёт в итоге именно средний показатель, с учётом всех факторов, которые влияют на точность. Приступим.

Небыстрый способ №1

Для него нужен только смартфон. На него надо установить одно из многих приложений, которые предназначены для учёта расхода топлива. Они есть как бесплатные, так и платные. Собственно говоря, покупать приложение с дополнительным функционалом особого смысла нет. Более того, даже бесплатные варианты умеют не только расход бензина считать, но и другие интересные фишки имеют.

Работать с такими приложениями очень просто. Открываете, создаёте для своей машины профиль. А дальше при каждой заправке вносите в соответствующие формы текущий пробег на общем одометре, залитые литры и потраченные деньги. Чем больше заправок вы внесёте, тем точнее и объективнее будут результаты. Как правило, выражаются они и в понятных цифрах, и в графиках, и в таблицах. Дополнительно показывают другую интересную статистику.

Недостатков всего пара. Первый — нельзя забывать вносить каждую заправку, иначе, сами понимаете, программа рассчитает расход топлива некорректно. Второй недостаток — за одни день ничего узнать не получится. Как минимум, надо естественным образом заправиться хотя бы три раза. В идеале — вносить данные несколько месяцев. Заодно наглядно сможете увидеть динамику расхода топлива. Особенно хорошо выглядит разница между зимним и летним графиками.

Небыстрый способ №2

Принцип работы этого способа такой же, как и у предыдущего. Только в этом случае рассчитывать расход топлива будет не программа, а вы. Пользуясь формулой. Всё, что нужно делать, это стараться заправляться по методу «стрелки». Он заключается в том, что вы посещаете АЗС тогда, когда уровень топлива в баке опускается примерно до одной и той же отметки. Например, когда стрелка на панели приборов заходит в красную зону.

Заправились. Записали в блокнотик объём залитого топлива и показания одометра. Всё. После нескольких таких заправок у вас накопится определённый пробег и объём потраченного топлива. Вставляете цифры в нашу формулу и узнаёте расход. Опять же, чем больше заправок будет записано, тем более честный будет результат. Хотя, по большому счёту, уже через 3-5 посещений АЗС по описанному принципу можно получить вменяемые показатели.

Небыстрый способ №3

Аналогичный предыдущему способу, только подходит для тех, у кого на панели приборов есть лампочка низкого уровня топлива. То есть, на заправку в таком случае стараемся заезжать, как только засветилась лампочка. Каждый раз отмечается пробег и объём залитого горючего. По итогу в блокнотике накопятся нужные для расчёта расхода данные. В отличие от метода «стрелки», лампочка является более точным ориентиром. Вернее, ускоряющим получение адекватного результата. Чтобы его получить, вовсе необязательно заправляться именно по лампочке или стрелке. Но если делать именно так, посчитать расход топлива можно будет раньше.

Экономическое значение топливных расчетов

Расчет затрат на топливо становится важнейшей составляющей эксплуатационных расходов. При определении рентабельности перевозок топливные расходы достигают 40 – 60% оплаты за работу автомобиля. Усредненная норма расхода не учитывает особенностей грузовика (износа двигателя), рельефа маршрута, времени года. Поэтому нормативный расход расходится с реальными тратами дизтоплива на значительные величины.Контролируя затраты на топливо, менеджеры транспортных компаний рассчитывают расход по нормативам, заключают договора с автозаправками, выдают водителям топливные карты. На дальних маршрутах по Украине и зарубежью заправиться по безналичному расчету или пластиковой картой водители могут далеко не везде, поэтому расход средств, выделенных на горючее, трудно контролировать. Для руководителей и бухгалтеров автотранспортных компаний актуален вопрос, как определить норму расхода топлива, чтобы водитель-дальнобойщик уложился в выделенные ему на заправку суммы наличных денег.При международных автоперевозках цены на топливо в разных странах значительно отличаются. На международном маршруте водитель магистральной фуры, может за время поездки проехать по территории нескольких стран. При этом ему придется, в среднем, заправляться дизтопливом по таким ценам (на 100 литров)

- Украина — 85 евро;

- Белоруссия – 70 евро;

- Россия – 53 евро;

- Польша – 114 евро;

- Чехия – 116 евро;

- Германия – 122 евро.

Грамотные частные автоперевозчики, добросовестные дальнобойщики из транспортных компаний находят резервы экономии на международных маршрутах, заправляясь по минимальным ценам на приграничных территориях.

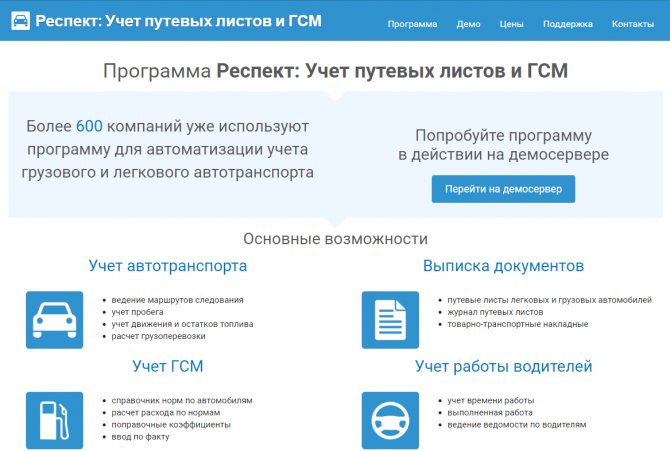

Респект: Учет путевых листов и ГСМ

Программа расчета расхода топлива по путевым листам. Позволяет контролировать и вести учет расхода горюче-смазочных материалов для всех видов техники.

На главной странице сайта (https://avtouchet.ru) можете скачать демоверсию

Подойдет для крупных предприятий и парков с небольшим количеством машин.

Чем интересна:

- Содержит все необходимые стандартные данные по потреблению горючего при любых условиях и для всех видов автомобилей.

- При пополнении автопарка, вновь поступившее транспортное средство можно занести в уже существующую базу данных.

- Ведет учет данных по количеству километров и по отработанному времени.

- Может рассчитать остаток горючего в топливном баке после поездки.

- Работает со всеми видами расчета за горючее – наличный, безналичный, по талонам.

- Ведет единый реестр путевых листов.

- При помощи программы можно заполнить и распечатать путевые листы для каждой поездки.

- Совместима с программами – «1С: Бухгалтерия 3.0», «1С: Комплексная автоматизация» и «1С: Управление торговлей».

Вот как вы можете рассчитать, сколько топлива потребляет ваш автомобиль.

Данные о потреблении топлива автомобилей, которые обычно указывают автопроизводители в своих спецификациях, часто ничего общего не имеют с реальным расходом топлива. А как узнать, сколько действительно потребляет ваш автомобиль? Вы легко можете сделать это с помощью калькуляторов расхода топлива, которых очень много в Сети. Но как работают такие калькуляторы, и можно ли рассчитать потребление топлива любого авто самостоятельно? Конечно. Это очень просто. Об этом сегодня и поговорим. Также в качестве бонуса предлагаем прочитать наши советы, которые помогут вам сэкономить топливо в вашем автомобиле.

Если вы хотите точно знать, сколько бензина или дизельного топлива потребляет ваш автомобиль, можете воспользоваться калькуляторами расхода топлива в Интернете (благо сегодня их очень много) или просто рассчитать расход топлива с помощью простой формулы самостоятельно. Прежде всего вы должны заполнить топливный бак вашей машины полностью. Далее следует на приборной панели обнулить суточный километраж. Если не знаете, как это сделать, найдите инструкцию в руководстве на автомобиль или поищите инфу в Сети.

Итак, сбросив счетчик суточного пробега, вы должны проехать несколько сот километров, чтобы точно выяснить, сколько же ваша машина на самом деле потребляет топлива. Кстати, для этого вам нет необходимости сжигать полный бак топлива. Для точного вычисления реального потребления топлива вам нужно проехать 200-300 километров.

Совет. Управляйте автомобилем так же, как и в повседневной жизни. Например, не только двигаясь по скоростному шоссе. Так вы не вычислите реальный расход топлива, поскольку любой автомобиль при движении по скоростным автомагистралям за городом потребляет гораздо меньше топлива, чем в городе. Поэтому ваш тестовый маршрут для замера топлива должен включать поездки как в городе, так и на шоссе. Если вы чаще всего эксплуатируете автомобиль в городе, то при тестовом маршруте используйте машину 60-70 процентов времени в городском трафике. В 30-40 процентах случаев можете использовать машину на шоссе.

После того как вы проедете несколько сот километров, вернитесь на заправку и снова целиком заполните топливный бак. Для того чтобы вычислить настоящий расход топлива (а не тот, который показывает бортовой компьютер вашего автомобиля, значения которого далеки от реальности), вы должны знать, сколько топлива было израсходовано во время вашего тестового заезда и количество километров на суточном одометре, который вы ранее должны были обнулить. Вот формула для расчета:

количество литров топлива, которое вы заправили: сколько вы проехали x 100 = расход топлива в л / 100 км

Вот два примера для расчета расхода топлива по этой формуле:

Для примера предположим, что мы, заправив полный бак объемом 50 литров, проехали 517 километров. Далее, когда загорелась лампочка на приборке, предупреждающая о низком уровне топлива, мы снова приехали на АЗС для заправки. С учетом оставшегося в баке небольшого количества топлива мы опять заправили автомобиль до полного бака. В итоге в бак вошло 48,7 литра топлива. Теперь, зная, сколько топлива было израсходовано автомобилем (48,7 литра) и пробег на суточном одометре (517 километров), предварительно сброшенный перед началом замеров до нуля, мы можем по вышеуказанной формуле рассчитать реальный расход топлива своего автомобиля.

Вот итоговый расчет на нашем примере:

48,7 л: 517 км х 100 = 9,4 л / 100 км

Во втором примере рассчитаем расход топлива автомобиля при небольшом пробеге. То есть при пробеге не до того момента, когда в баке уже заканчивается топливо. Предположим, что вы, залив 50 литров топлива (полный бак) и обнулив суточный пробег авто, проехали 300 километров. Далее снова заехали на АЗС и заправили автомобиль до полного бака. В итоге в бак вошло 28,2 литра. Теперь, зная пробег (300 километров) и количество израсходованного топлива для этого пробега, по вышеуказанной формуле вы можете вычислить точный расход топлива вашей машины. Вот расчет:

28,2 л : 300 км х 100 = 9,4 л / 100 км

Как видите, при меньшем пробеге мы получили тот же расход топлива, что и при большем. Вот почему, чтобы точно замерить потребление топлива вашим автомобилем, вам не нужно жечь весь бак топлива. Для этого достаточно проехать всего несколько сот километров.

Модификация 1.6 передний и полный привод

Мотор К4М с объёмом 1.6 л до 2015 года считался базовым, но мощности силовому агрегату явно не хватало для столь тяжелого автомобиля. Производитель увеличил данный показатель двигателя с 102 л.с до 114 сил, также был увеличен крутящий момент, все эти изменения улучшили динамические характеристики двигателя Рено Дастер. Мотор оснащен системой газораспределения фаз, что существенно влияет на расход бензина. Со слов производителя, 1.6-литровый двигатель на 100 км пробега расходует 6.3 л бензина по трассе, 9.5 л в городе.

Автовладельцы Рено Дастер оставляют следующие отзывы:

- Михаил, Екатеринбург. Совсем недавно стал владельцем базовой комплектации Renault Duster. Хочу сказать, что автомобиль оставляет только хорошие впечатления. По трассе у меня расход примерно 6.5 л, в городе около 10 л на 100 км. Машина явно не подойдёт любителям быстрой езды. Это очень расчетливый и своеобразный автомобиль. Хорошо справляется с любыми препятствиями. Для любителей рыбалки и отдыха за городом самый оптимальный вариант.

- Роман, Москва. Свой Рено Дастер приобрёл еще в 2012 году. В городе у меня уходит порядка 12 литров. Да, машина не отличается скоростными показателями, но на счет проходимости претензий нет. В целом – доволен, но, всё же, подумываю, чтобы стать владельцем более современной модификации Дастер.

- Константин, Липецк. Хороший автомобиль с просторным салоном. Мощности не хватает мотору – единственный недостаток. Расход зависит сугубо от обстоятельств. В городе меньше 11 литров не было. Часто попадаю в пробки, во время простоя пригодится постоянно нажимать на педаль газа, в противном случае машина заглохнет. Может быть, это и есть причина столь высоких показателей расхода топлива.

- Стас, Новокузнецк. У меня Renault Duster 1.6 4WD 2014 года. До этой машины ездил на Рено Логан с которым я, честно говоря, натерпелся. С полноприводным Дастером совсем другая картина. Машина отлично себя ведёт на внедорожье, расход у меня порядка 10 литров в городе.

- Ольга, Харьков. С мужем свой выбор остановили на Renaul Duster с полным приводом. Мне машина понравилась внешне, до этого ездила преимущественно на небольших машинах. А здесь просто огромный салон, вместительный, при этом Дастер экономичный и неприхотливый. По трассе расход примерно 7 литров, в городе около 9 литров на 100 км пробега.

Расчет расхода топлива для автолюбителя

Моментальный (мгновенный) расход — количество потребляемого топлива в данный момент времени. Его информационная ценность в том, что можно понять, как различные режимы вождения влияют на экономию горючего. Узнать его можно только благодаря БК.

Бортовой компьютер — устройство, которое позволяет определить текущие параметры работоспособности автомобиля.

Он отображает:

- скорость автомобиля

- обороты двигателя и его температуру

- остаток топлива в баке

- средний расход на 100 км

- расход горючего за текущую поездку

- моментальный расход

- время поездки

- пройденный путь

Устройство позволяет запрограммировать новый круиз, рассчитать необходимое количество топлива.

Бортовой компьютер предупредит о превышении параметров работы транспортного средства, к примеру, повышении температуры в двигателе или необходимости технического обслуживания.

Следовательно, если у вас на автомобиле установлен БК, всю информацию по расходу вы можете увидеть на его экране. Но что делать тем автолюбителям, у которых это чудо техники не установлено?

Как рассчитать средний расход топлива на 100 км без БК?

Формула расчета такова: Количество литров потраченного топлива делят на пройденный за поездку километраж, полученное значение умножают на сто. В результате получается потребление на 100 км пробега.

Если лень запоминать формулу, то можно произвести расчет на компьютере при помощи встроенного в Windows 7 и 8 калькулятора. Включается режим расчета так:

Для возвращения к привычному виду калькулятора нажмите Ctrl+F4.

Пример расчета:

Пройденный километраж можно узнать благодаря одометру. В большинстве современных автомобилей при наличии электронного одометра есть возможность отследить количество пройденных километров за определенную поездку.

Сложнее определить количество израсходованного горючего. Проблема в том, что никогда не ясно, сколько точно бензина в баке. Самым простым способом кажется следующий вариант: полностью заполнить бак (его емкость указана в руководстве по эксплуатации ТС) и полностью израсходовать горючее. У данного способа два минуса:

- надо возить с собой канистру с топливом (ведь неизвестно где и когда оно закончится);

- у абсолютного большинства автомобилей при ситуации сухого бака может выйти из строя топливный насос и/или вновь завести автомобиль будет невозможно без дополнительных процедур (таких, как подкачка).

Мы рекомендуем следующие способы измерения среднего расхода топлива:

«От полного бака»:

- заливаете полный бак, фиксируете показания одометра;

- проезжаете определенное расстояние (чем больше, тем точнее будет расчет);

- вновь заезжаете на заправку и заправляете до полного бака

- минусуете записанные показатели одометра от тепершних — у вас есть километраж;

- количество залитого при второй заправке топлива равняется израсходованному;

- применяете формулу расчета.

Если вы проедете ровно 100км между заправками, то количество залитого при второй заправке топлива равняется среднему расходу на 100км.

При заливке до полного бака тоже возможны варианты: полностью заливать горловину или нет и т.п. При таком варианте заправки у заправщика больше возможностей для махинаций. Поэтому возможен вариант до первого отстрела пистолета

Вы обращали внимание, что заправщик фиксирует пистолет и топливо льется в бак без зажатия пистолета рукой (кстати, там тоже 2 положения фиксации)? Когда бак почти полный фиксатор «стреляет» и горючее перестает литься. Для «идеального» измерения обе заправки можно проводить на одной и той же колонке.

«По лампочке резерва топлива»:

- ездите, пока не загорится эта лампочка;

- заправляетесь (количество заправленного будет равняться израсходованному горючему) и фиксируете показания одометра;

- ездите, пока лампочка вновь не загорится, фиксируете показания одометра, отнимаете от них полученные в пункте 2 и получаете пройденное расстояние;

- применяете формулу расчета.

Помните, что расход топлива зависит от множества факторов (которые будут указаны ниже), поэтому для расчета наиболее реалистичного среднего расхода топлива следует выбирать максимально возможное расстояние

Для расчета необходимого количества топлива (а также средств для его приобретения) на прохождение определенного маршрута, у нас на сайте есть специальный онлайн-сервис. Приглашаем им воспользоваться!

Для каких целей используются нормы расходы топлива

Нормы расхода топлива для конкретного транспорта позволяют вести учет затрат на бензин, газ или дизтопливо, контролировать слив или перерасход топлива, а также списывать топливо со счетов компании согласно действующему законодательству Российской Федерации.

Данные показатели нормы расхода топлива необходимы для:

-

определения себестоимости конкретной перевозки и всех перевозок, совершенных служебным транспортом в течение определенного периода времени;

-

ведения отчетности;

-

ведения расчетов с сотрудниками организации, которые пользуются транспортными средствами в служебных целях.

-

учета затрат на топливо при налогообложении предприятий.

Бухгалтерский учет нормативов ГСМ

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?